![Bolsa_Robot1[1]](https://www.losmercadosfinancieros.es/wp-content/uploads/Bolsa_Robot11-300x225.jpg)

Como ya he comentado en alguna ocasión, me gusta automatizar prácticamente cualquier idea que me pasa por la mente. Esto me permite hacer estudios objetivos sobre cualquier método, detectando lo que funciona y desechando lo que no funciona. A su vez, este tipo de estudios permiten fortalecer los puntos fuertes de cualquier idea de inversión y localiza los puntos débiles para poder desecharlos. Además de esto, tiene otra gran ventaja, y es que te ayuda en el trabajo del día a día no sólo detectando oportunidades de inversión, sino en su seguimiento.

En el día de hoy vamos a hablar de patrones estacionales con un sencillo «sistema» que además de hablar de cosas curiosas del mercado, me permitirá hablar de un tema que estoy viendo por diferentes portales y que creo merece la pena comentar. Pero vayamos por pasos.

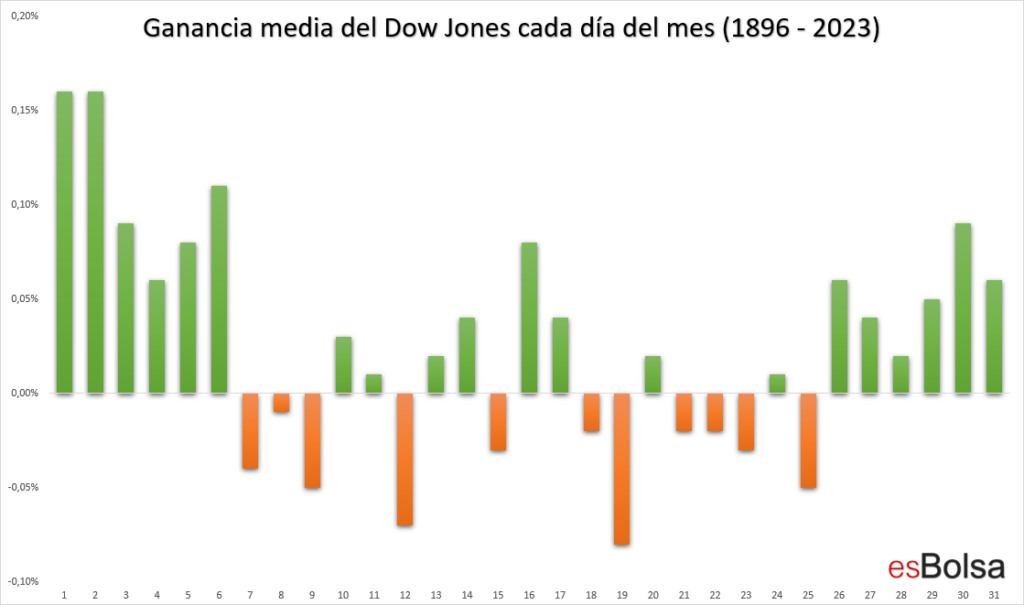

A finales de verano, vimos en este mismo blog que históricamente los primeros días de mes y los últimos, suelen ser los más fuertes, detectándose debilidad estacional en los días centrales (pulsa aquí para leer el artículo).

En base a este patrón estacional, ayer por la tarde, me puse a crear un sistema que nos permita ver los resultados obtenidos tratando de operar este patrón.

La idea es simple: ponerse largos los días más fuertes del mes, y cortos los más débiles. Para ello, el sistema abre posiciones largas el día 26 (o día hábil más próximo) y cierra la posición el día 6 del mes siguiente (o día hábil más próximo). Por su parte, obviamente la operativa bajista se centra en la zona estacionalmente más débil, abriendo cortos el día 18 (o día hábil más próximo) y cerrando posiciones el día 26 (o día hábil más próximo). Para adaptar un poco el sistema teniendo en cuenta que el mercado mantiene un sesgo alcista por naturaleza a largo plazo, me he tomado la libertad de añadir un filtro por el cual el sistema abre cortos en esas fechas únicamente si la media de 200 sesiones es bajista en ese momento.

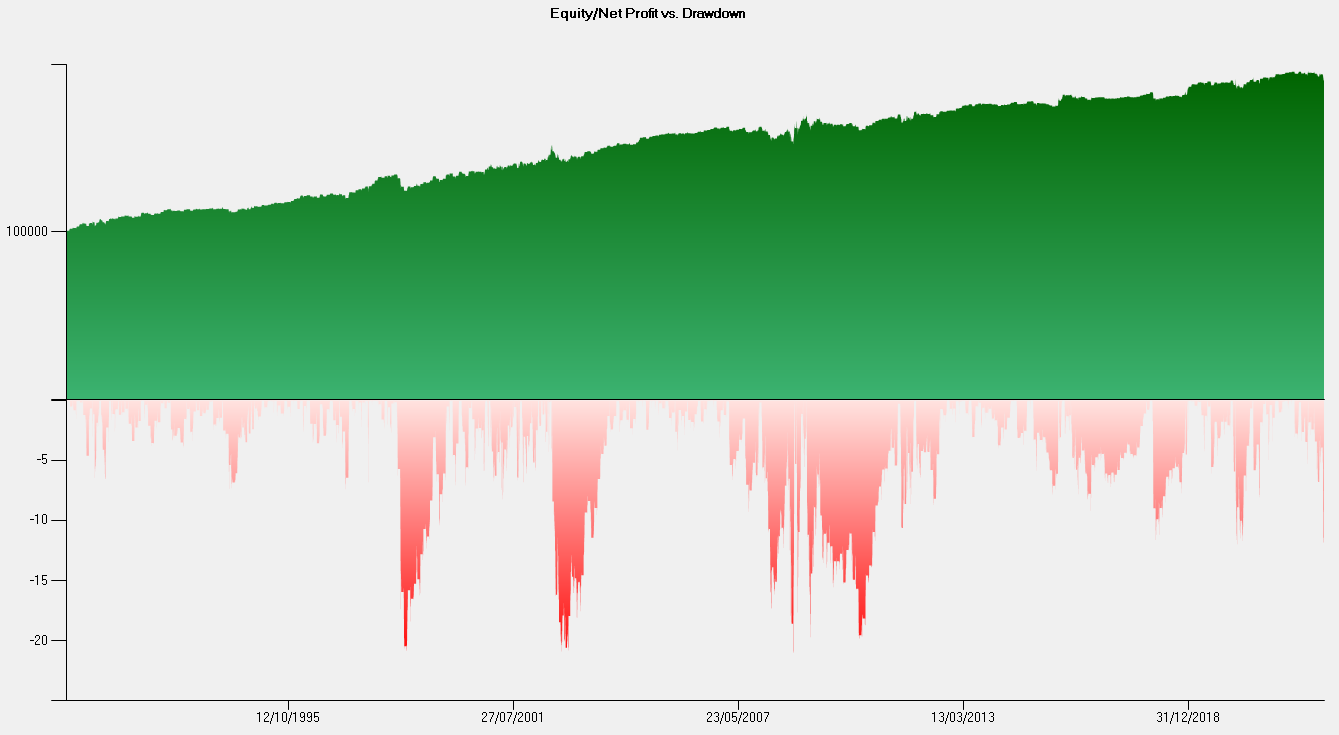

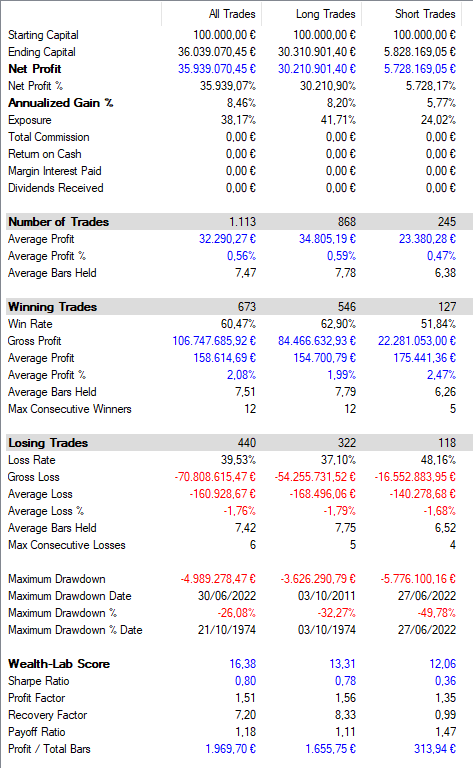

Este sería el resultado de operar siguiendo este patrón estacional desde 1990 hasta la actualidad.

Curva de capital (verde) vs drawdown (rojo):

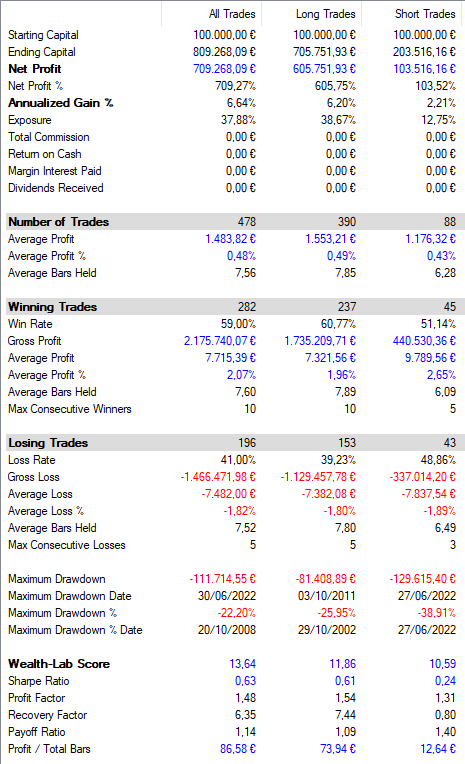

Resultados:

Observamos claramente que el patrón estacional es interesante en las últimas tres décadas. A pesar de su simplicidad, logra alcanzar rentabilidades positivas con rachas de pérdidas controladas. Obviamente el sistema es mejorable empleando otros filtros como por ejemplo dispositivos de salida (stops, objetivos…) o volatilidad, pero me gustaría ir un paso más allá y mostraros los resultados obtenidos desde 1950 por exactamente el mismo sistema.

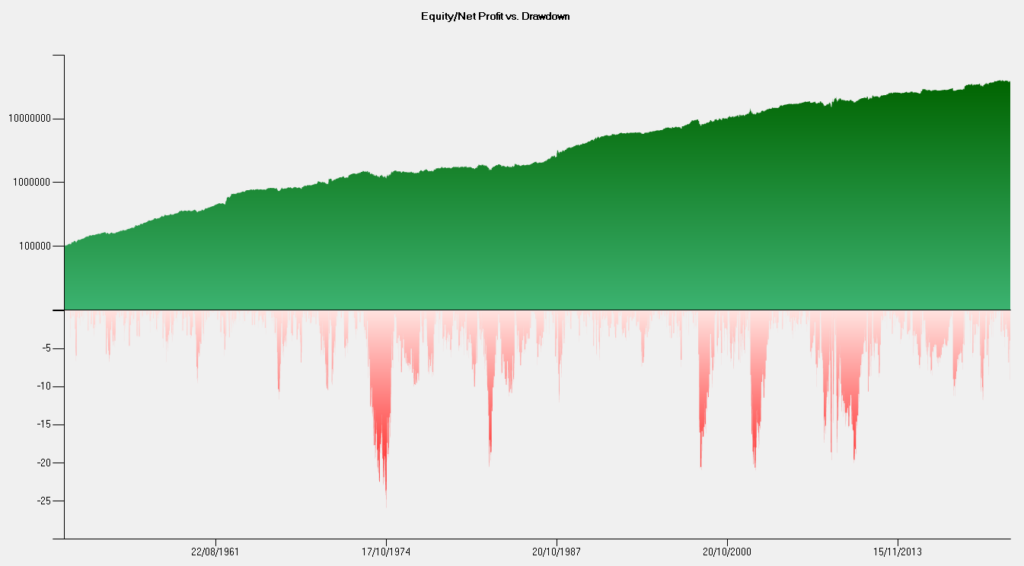

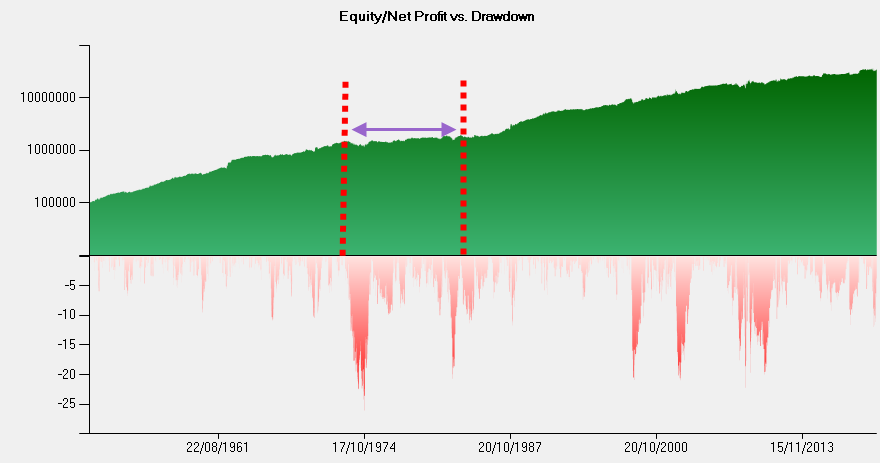

Curva de capital (verde) vs drawdown (rojo):

Resultados:

Como podéis ver el sistema sigue ganando dinero operando este patrón estacional. Ahora bien, prestar atención y veréis como entre 1973 y 1984 el sistema se estanca y no es capaz de generar plusvalías en más de una década.

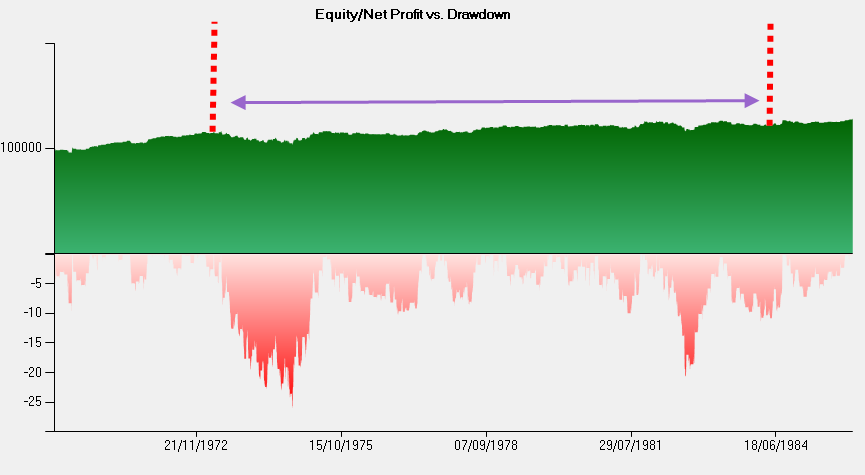

Imagen ampliada (curva de capital 1970 – 1985).

En los 11 años que transcurren entre 1973 y 1984 operar este patrón estacional nos habría hecho perder bastante tiempo (y dinero si tenemos en cuenta la inflación). Está claro que al final, el sistema habría terminado dando resultados, pero 11 años sin acumular beneficios con niveles de inflación por encima del 5% podrían haber terminado con la paciencia de cualquiera a pesar de que, como hemos visto, este es un sistema que a largo plazo tiene una esperanza matemática positiva.

Ahora que ya hemos hecho el estudio, me gustaría terminar con una reflexión. Con la proliferación de sistemas automáticos para inversores minoristas estamos viendo muchos estudios de sistemas a medio plazo que están utilizando datos desde el año 2000 hasta la actualidad. Hay que tener mucho cuidado con esto porque el mercado desde que empezase este milenio no es igual que el de años antes y no será igual que el de futuras décadas.

Tal y como explico en mi libro «El código de Wall Street», el mercado se mueve por ciclos. El último ciclo empezó en el año 2000 con la llegada del invierno de Kondratiev. Si queremos probar estrategias de medio/largo plazo, es conveniente hacer test más allá de un ciclo de mercado, ya que si no, sufrimos el riesgo de optimizar la estrategia para un único ciclo, no estando preparada para otro ciclo diferente, que podría hacernos incurrir en pérdidas en años siguientes.

Como último apunte, debemos de ser realistas y no dejarnos llevar por las «maravillas» que muchas veces se ven por la red. Es habitual observar rentabilidades extraordinarias de algunos backtest que circulan por Internet, y esto suele ser resultado de un exceso de optimización a un periodo concreto que hará perder dinero a la estrategia en un futuro. La historia está ahí para estudiarla y ver qué entra dentro de la realidad y qué no.

Si cogemos los mejores inversores con un amplio histórico (de nada valen resultados extraordinarios en cortos espacios de tiempo) y observamos su rentabilidad a lo largo de la historia, podemos ver cuales suelen son los límites de rentabilidad alcanzables en el mercado. Esta es en mi opinión la referencia más realista y objetiva que puede estudiar cualquier inversor.

A grandes rasgos, las rentabilidades más altas (en el entorno del 18% anualizado) se obtienen con metodologías que alcanzan grandes rachas de pérdidas, superiores al 40% en muchos casos.

Si se buscan rachas de pérdidas más controladas (en el entorno del 20% de drawdown), los resultados medios oscilan entre el 10 y 15% de beneficio anualizado en los mejores casos. A medida que se reducen las rachas de pérdidas, obviamente también se reducen los beneficios.

No digo que sea imposible superar esas cifras, pero debemos de ser conscientes de que las rentabilidades arriba citadas suelen ser alcanzadas por los mejores del negocio, y superarlo de forma recurrente (vuelvo a insistir en que de nada vale valorar cosas a corto plazo) es estadísticamente poco probable.

Así que cuidado porque teniendo en cuenta la historia, los backtest que superen esos números podrían estar excesivamente optimizados. Los humanos tendemos a ser excesivamente optimistas, pero en este mundo no hay nada como estudiar la historia para saber qué está dentro de la realidad y qué forma parte de la fantasía o el error.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!