En la jornada de hoy vamos a hacer una revisión a diferentes mercados a través de cuatro puntos que, como veremos, en su conjunto continúan presentando una imagen general bajista de cara a los próximos meses.

1. Los rendimientos de los bonos se disparan

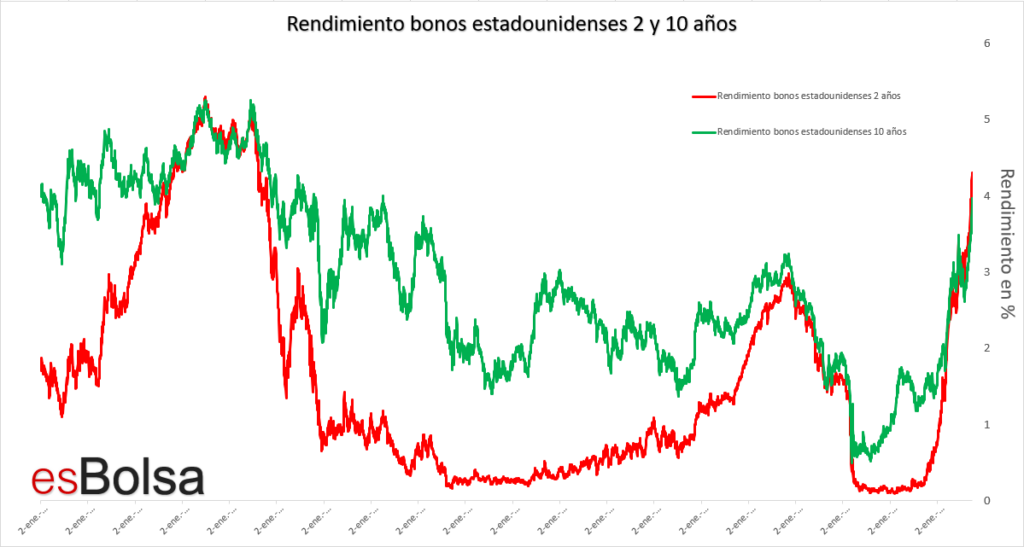

Vamos a empezar por el aumento de los rendimientos de la renta fija. El siguiente gráfico muestra el rendimiento de los bonos del Tesoro a 2 y 10 años subiendo a los niveles más altos en más de una década como consecuencia de que la FED se haya embarcado en un camino agresivo de tipos más altos con el objetivo de reducir la inflación.

Sin embargo, para hacer eso, necesita desacelerar la economía lo suficiente como para empujarla a una recesión. Esta circunstancia como es lógico tiene un impacto bajista en los precios de la renta variable, lo cual es uno de los efectos secundarios de una economía en recesión.

Los mercados de valores alcanzaron su punto máximo a principios de este año, y no debemos olvidar que las bolsas suelen alcanzar su punto máximo ante un nuevo ciclo bajista en previsión de una recesión. Los precios de las materias primas, que como he explicado en varias ocasiones normalmente alcanzan su punto máximo más tarde que las acciones, marcaron su punto máximo durante junio y están consolidando una trayectoria bajista, lo cual también suele ser una señal de que la economía ya está en recesión.

Volviendo al gráfico de los rendimientos de los bonos observamos que el rendimiento de los bonos a 2 años está por encima del rendimiento de los bonos a 10 años desde principios de este año, lo que tal y como comenté aquí en su día, señaló una inversión de la curva de tipos y otra advertencia de una recesión inminente.

Otro efecto secundario de una Reserva Federal más agresiva ha sido un aumento en el valor del dólar estadounidense, que ha subido al nivel más alto en veinte años. Si bien un dólar al alza ha ayudado a bajar los precios de las materias primas, también está causando problemas a la economía mundial.

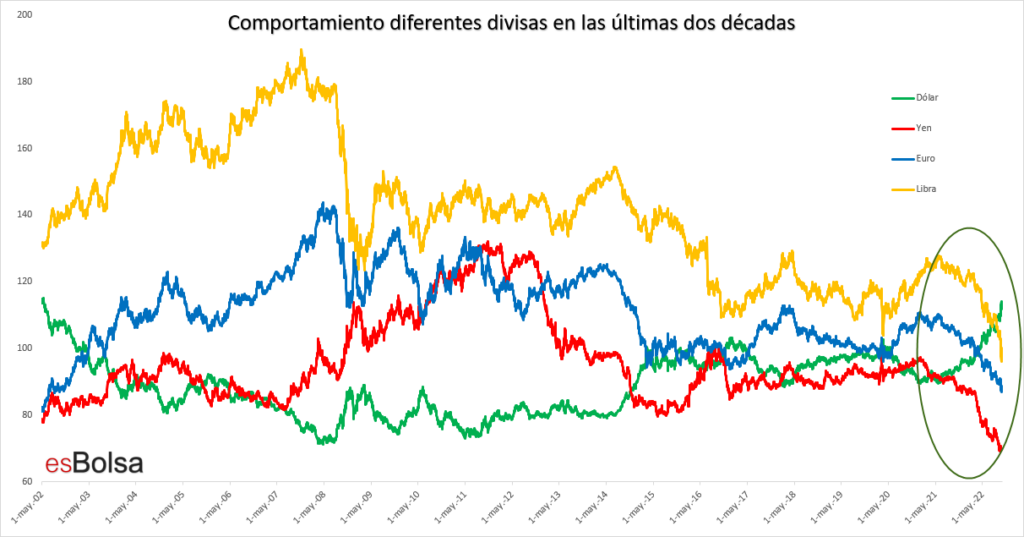

2. La subida del dólar perjudica al resto de divisas

El gráfico superior muestra el índice del dólar estadounidense (línea verde) subiendo esta semana al nivel más alto en veinte años. Eso se debe principalmente al hecho de que la FED ha estado elevando sus tipos de interés de manera más agresiva que los banqueros centrales del resto del mundo.

Un dólar al alza normalmente tiene el efecto de empujar a la baja los precios de las materias primas, lo que puede ser algo bueno para frenar la inflación. Pero tiene el efecto negativo de empujar a la baja las monedas extranjeras.

Un ejemplo de ello es el Euro, la Libra y el Yen japonés, que han caído a su nivel más bajo en más de veinte años. Unas monedas mundiales más débiles pueden impulsar la inflación en sus respectivos países en un momento en que los banqueros centrales aumentan los esfuerzos para frenar la inflación (ya que las materias primas deben ser adquiridas en dólares).

Este problema cambiario al que se enfrentan las economías con divisa diferente al dólar también explica por qué los mercados bursátiles extranjeros han estado cayendo más que los EE. UU., lo que aumenta la amenaza de una recesión económica mundial, ya que van a tener difícil controlar la inflación con unas monedas tan débiles.

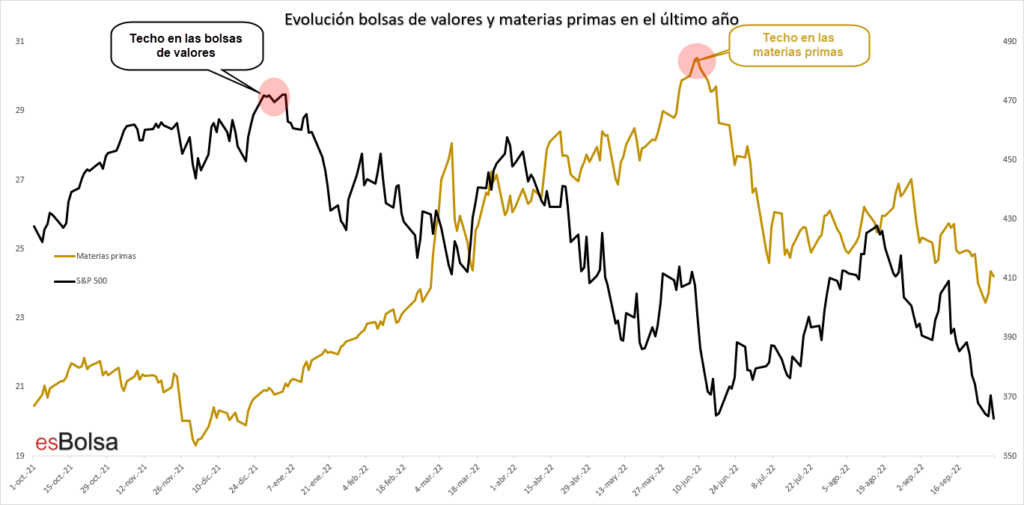

3. Las materias primas siguen los descensos de la renta variable

Como se mencionó anteriormente, las materias primas generalmente alcanzan su punto máximo después de los mercados de valores, cuando la economía entra en recesión. El siguiente gráfico muestra que el S&P 500 alcanzó su punto máximo a principios de año confirmándose con el paso de los meses el nacimiento de un ciclo bajista.

El S&P 500 ahora está poniendo a prueba sus mínimos de agosto. La línea marrón muestra que las materias primas alcanzaron su punto máximo durante junio y descendieron esta semana al nivel más bajo desde enero.

Eso también explica por qué las acciones de energía y materiales básicos relacionados con las materias primas se encuentran entre los mayores perdedores de las últimas semanas. La caída de los precios de las materias primas debería ayudar a reducir las presiones inflacionarias. Sin embargo, los precios más bajos de las materias primas también son consecuencia de una economía en recesión.

4. La perspectiva para los mercados de valores sigue siendo bajista

Todos los gráficos intermercado que hemos revisado anteriormente traen malas noticias para los mercados, por lo que es probable que los mercados de valores sigan bajando.

Como he comentado en alguna ocasión, el ETF iShares MSCI ACWI es una buena guía para tomar el pulso a la renta variable internacional ya que este ETF está compuesto por las principales empresas de 23 países desarrollados y 24 países emergentes, cubriendo por tanto la inmensa mayoría del mercado de valores mundial.

Desde un punto de vista estrictamente técnico, actualmente la renta variable internacional opera con una pendiente descendente de su promedio móvil de 30 semanas. Este es un elemento técnico que nos indica que ahora mismo el mercado de renta variable internacional tiende a depreciarse.

Hay otro aspecto técnico digno de mención: la influencia que suele tener el promedio móvil de 30 semanas sobre el precio.

Como sabéis, en nuestro método utilizamos el promedio móvil de 30 semanas para saber la tendencia de un activo analizado. Si el promedio móvil de 30 semanas es alcista, consideramos que el activo analizado tiende a apreciarse, mientras que, si el promedio móvil de 30 semanas es bajista, consideramos que el activo analizado tiende a depreciarse (tal y como sucede ahora mismo con la renta variable internacional).

Además, el promedio móvil de 30 semanas también tiende a tener un efecto de control sobre los precios. Cuando la media tiene pendiente bajista, en muchas ocasiones esta tiende a actuar como resistencia dinámica sobre el precio, de igual forma que cuando la media es alcista en muchas ocasiones tiende a actuar como soporte dinámico.

La evolución de la cotización de la renta variable internacional durante los últimos meses es un buen ejemplo de este efecto de la media sobre el precio. Durante la segunda mitad de 2020 y todo el ejercicio 2021, cada vez que el precio impactó contra su promedio móvil de 30 semanas en tendencia alcista, el precio reanudó sus ascensos.

En este 2022 la renta variable internacional se ha instaurado en una tendencia bajista en la que, cada vez que el mercado se enfrenta a la zona de control bajista que esta media ejerce sobre la cotización, se muestra incapaz de superarla. En las últimas semanas hemos tenido un nuevo ejemplo, tras el cual, la renta variable internacional ha vuelto a perder soportes, lo que deja las puertas abiertas a la continuidad del ciclo bajista para los mercados de valores.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!