Me gustaría compartir con vosotros unos interesantes gráficos que ponen de manifiesto el efecto estimulante que están teniendo las inyecciones de liquidez sobre la renta variable. Esto es algo que ya comentaba hace tiempo en mi artículo “La gran obra de Ben Bernanke”, pero conviene repasarlo de nuevo, puesto que este estudio aporta nuevos datos bastante reveladores.

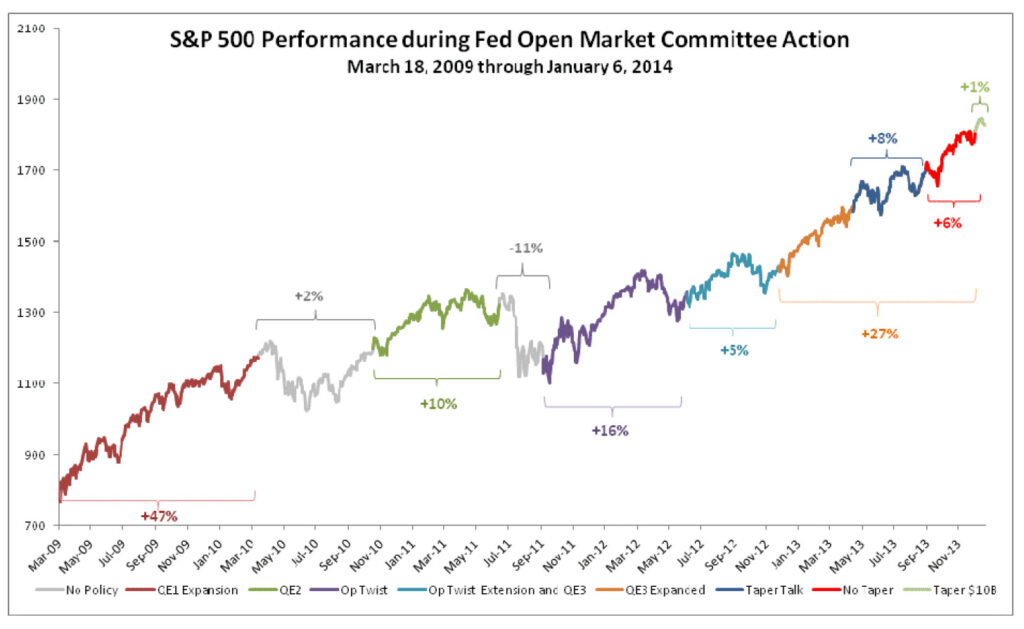

A estas alturas debería haber quedado claro para la mayoría que las medidas de estímulo no están haciendo prácticamente nada para la economía de a pie. Todo el dinero se destina al mercado de acciones y bonos, generando alzas en estos mercados. Ben Bernanke tiene muy presente aquella mítica frase de André Kostalany “Mientras hay dinero hay música” y sus efectos resultan evidentes en el gráfico creado por DoubleLine capital.

No obstante, como se puede apreciar en el gráfico superior (zonas grises) desde que se anunciasen las medidas de estímulo a finales del año 2008, ha habido momentos en los que esas medidas de estímulo no han estado en funcionamiento.

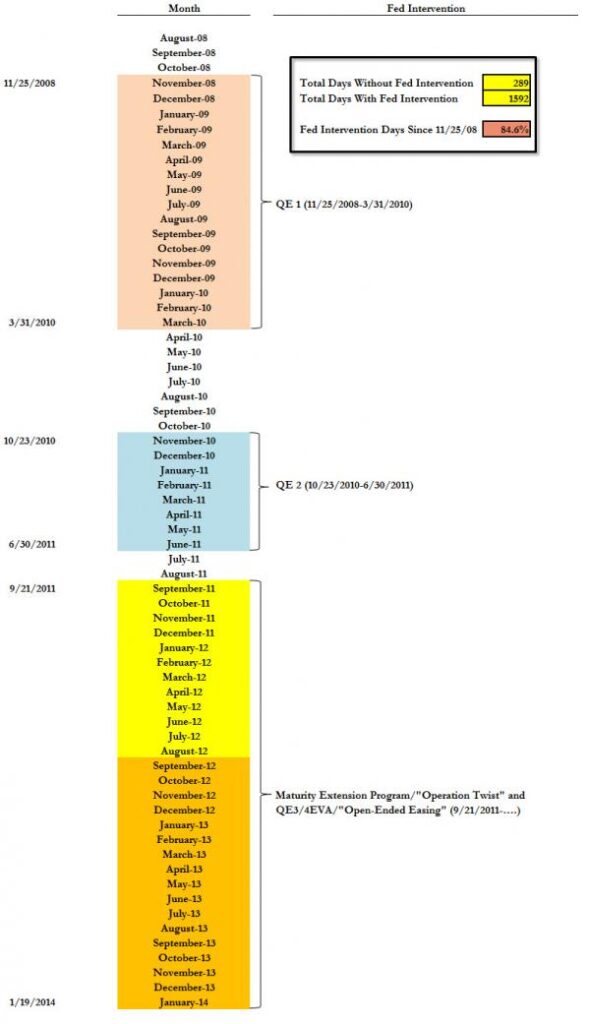

En la siguiente imagen se aprecia en color salmón los periodos en los que la FED estaba inyectando liquidez mediante la QE1, en azul la QE2 y finalmente en amarillo y naranja, la Operación Twist, QE3 y QE4 (lo que abarca desde 2011 hasta hoy). Las áreas que no quedan sombreadas, son las fechas en las que la FED no estaba anunciando ni bombeando dinero.

En total, desde el 25 de noviembre de 2008, fecha en la que la FED empezó a intervenir en el mercado hasta hoy han transcurrido 1.881 días. De ellos, la Reserva Federal ha intervenido directamente y sin ambigüedades en los mercados un total de 1.592 días, mientras que no ha participado directamente en el mercado en un total de 289 días.

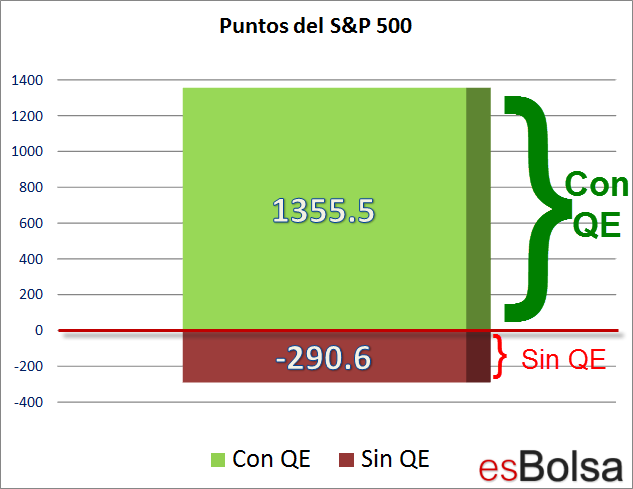

Ahora que ya entendemos los momentos de actuación y de “descanso” de la Reserva Federal es momento de ver un gráfico en el que sumaremos todos los puntos obtenidos por el índice dentro de los episodios en los que la FED estaba inyectando dinero QE1 (2009-2010), QE2 (2010-2011), Operación Twist, QE3 y QE4 (2011 hasta la fecha).

Por otro lado, sumaremos todos los puntos obtenidos por el S & P cuando no hay medidas de estímulo de la FED, tales como el periodo comprendido entre el final de QE1 (31 de marzo de 2010) hasta el anuncio QE2 en Jackson Hole en agosto de 2010, y desde el final del QE2 en 30 de junio 2011 hasta el comienzo de la Operación Twist, el 21 de septiembre de 2011.

El siguiente gráfico habla por sí sólo.

Mientras la FED ha estado inyectando liquidez al sistema el S&P 500 ha sumado 1355,5 puntos, mientras que los pocos meses en los que la máquina de imprimir billetes ha sido puesta en modo “stand by” el S&P 500 ha restado 290,6 puntos.

¿Podemos mantener un mercado alcista sin medidas de estímulo? La respuesta llegará cuando se desconecte el interruptor.

Recuerda que puedes aprender todos los detalles de mi metodología de inversión en el curso on-line para inversores de esBolsa.com. Con la matrícula del curso dispondrás de varios meses (desde dos meses hasta un año dependiendo de la modalidad contratada) de acceso gratuito completo a todas las herramientas de esBolsa.

Curso de bolsa online con Ricardo González