Muchas veces me habéis preguntado la razón por la que prefiero utilizar al S&P 500 en lugar del Dow Jones como índice de referencia en EEUU. La respuesta está en que la forma de cálculo del S&P 500 me parece más coherente (sin ser ni mucho menos perfecta) que la del Dow Jones.

El índice Dow Jones de Industriales se compone de 30 compañías que se ponderan en el índice en función de su precio. Por lo tanto, las compañías con los precios de cotización más altos tienen una ponderación más alta, mientras que aquellas compañías con precios bajos en la cotización de sus acciones tienen una ponderación inferior. Por lo tanto, independientemente de lo grande que es una compañía en términos de ingresos, ganancias, o capitalización de mercado, si ésta tiene un alto precio de cotización, dispone de un mayor peso dentro del Dow Jones.

En mi opinión esto no tiene mucho sentido, ya que si por ejemplo un título hace un split 2-1 (se incrementa al doble el número de acciones de la compañía, pero a la mitad de precio), esta compañía que no ha cambiado en absoluto su tamaño pasa de inmediato a tener la mitad de peso dentro del cálculo del Dow Jones. Es por ello que prefiero índices ponderados por capitalización (como el S&P 500) ya que me parece una forma de cálculo más lógica.

Por esta razón prefiero utilizar al S&P 500 como referencia. Standard & Poors presentó su primer índice bursátil en 1923. Antes de 1957 su principal índice se actualizaba diariamente y contaba con 90 títulos en su estructura. A día de hoy, puede resultar curioso que se cite como un índice “diario”, pero debemos saber que en aquella época existían índices en base semanal como el Standard & Poors 423, cuyo resultado se actualizaba una vez a la semana según el desempeño de 423 empresas.

El S&P 500 tal y como lo conocemos actualmente no nacería hasta el 4 de marzo de 1957, siendo presidente de EE UU Dwight Eisenhower. El diario The Wall Street Journal informaba de la creación de un índice electrónico para los mercados. El titular fue: ‘Standard & Poor’s ofrecerá datos cada hora de 500 valores’, algo que como podéis imaginar era revolucionario para la época.

Aquel día, el S&P 500 daba sus primeros pasos en tiempo real, algo para lo que fue fundamental las aportaciones de IBM en el mundo de la computación. La intención de Standard & Poors era crear el índice de más interés para los inversores y 6 décadas después, podemos decir que lo han conseguido.

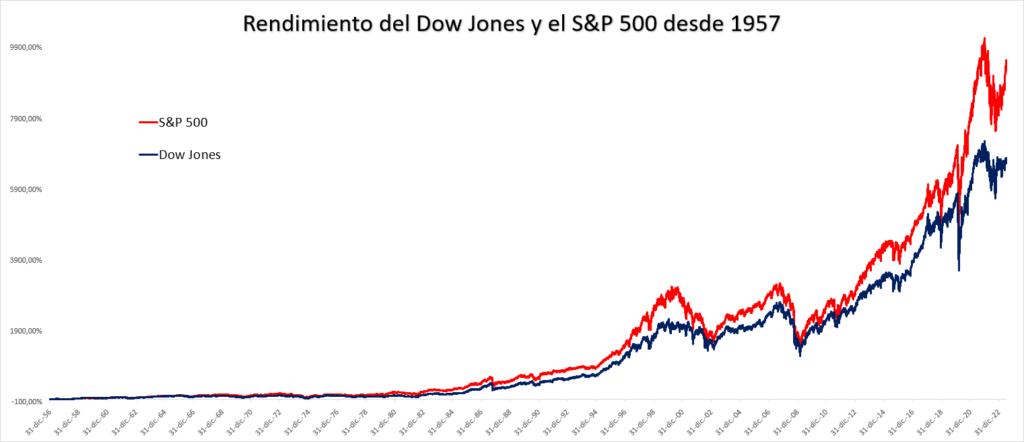

Si echamos un vistazo al rendimiento del Dow Jones y del Standard & Poor’s 500 y comparamos su rendimiento desde el día en el que el S&P 500 daba sus primeros pasos, observamos que el S&P 500 ha ofrecido un mejor comportamiento que el Dow Jones.

La diferencia de rendimiento entre ambos índices llegó prácticamente a desaparecer en los mínimos de marzo de 2009, pero los últimos lustros han servido para que de nuevo el S&P 500 vuelva a ganar diferencia con respecto al Dow Jones.

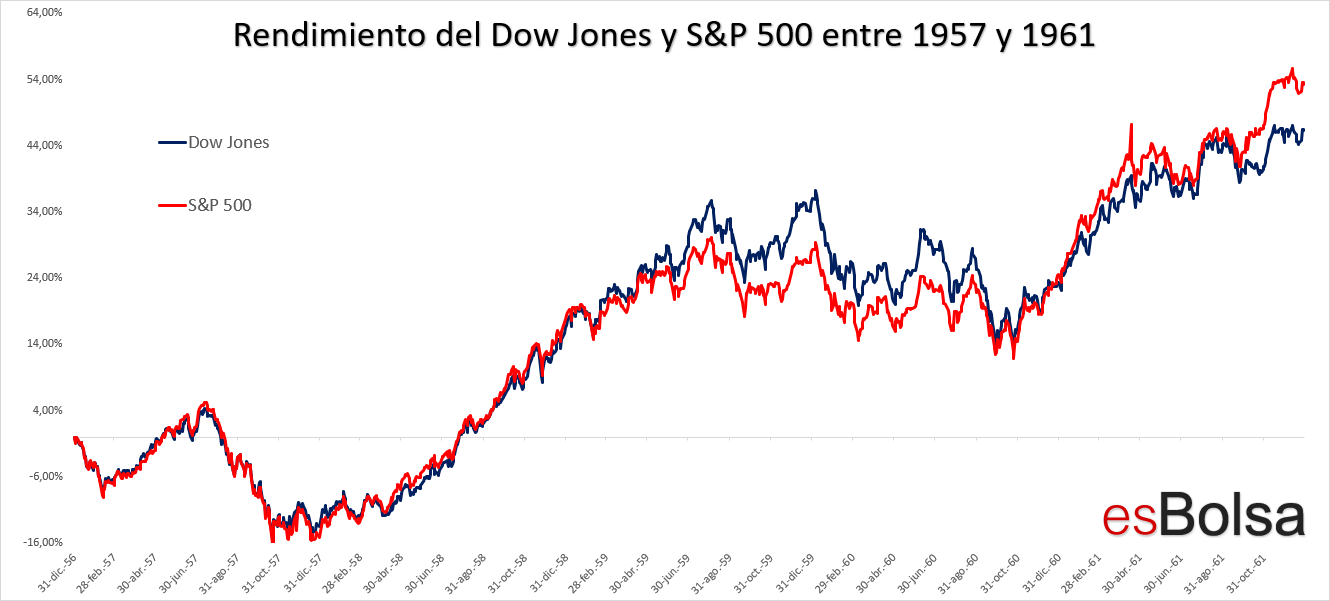

En los 64 años transcurridos desde el nacimiento del S&P 500, tan sólo en la recta final de los años 50, el Dow Jones logró un rendimiento superior al del S&P 500.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!