Como la situación del mercado la tenemos bastante al día con un ciclo bajista plenamente confirmado tras las alertas que nos advirtieron hace meses de esta circunstancia en los indicadores de amplitud y los bonos, en la jornada de hoy me gustaría detenerme en un aspecto del que en breve se cumplirán 14 años y que creo que es conveniente revisar dado el contexto actual del mercado.

De vez en cuando no está mal echar la vista atrás y recordar situaciones de mercado que para muchos, tras casi 14 años de ciclo alcista parecen lejanas, pero que creo no deben quedar en el olvido porque en el futuro con toda seguridad se repetirán situaciones similares dado el carácter cíclico de los mercados financieros.

Uno de los aspectos importantes de los mercados de valores es que tienden a ser aburridos y predominantemente positivos gran parte del tiempo. Pero también hay épocas muy, muy “ajetreadas” y muy, muy malas durante períodos muy, muy cortos de tiempo.

La caída del mercado de 2008 es un buen ejemplo. Hace ahora justo 14 años, el mercado de valores entró en un clímax de ventas de pánico.

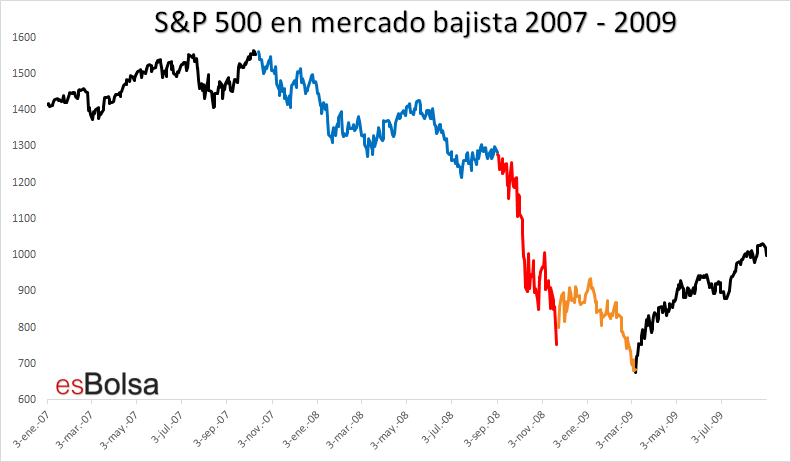

Para verlo en detalle he preparado la siguiente cronología en un gráfico que divide el mercado bajista de 2007-2009 en tres segmentos.

Hubo una “liquidación inicial” desde el 9 de octubre de 2007 hasta el 28 de agosto de 2008. Tras ella vino la “fase de pánico” del 29 de agosto al 20 de noviembre de 2008. Finalmente, hubo una “última oleada” de ventas del 20 de noviembre al 9 de marzo de 2009.

La venta inicial duró 224 días y el S & P 500 perdió 16.90% (en azul).

La fase de pánico duró 59 días y el mercado perdió 42.15% (en rojo).

La última oleada de ventas duró de 72 días y el mercado perdió 10.09% (en naranja). Importante resaltar que en esta última fase de ventas gran parte de la caída se produjo en las últimas 7 jornadas.

Oficialmente, el mercado bajista duró exactamente 17 meses y el S & P 500 cayó un 56.78%. Pero de esos 17 meses gran parte del movimiento bajista se produjo en apenas 59 días. Dicho de otra forma, prácticamente tres cuartas partes del movimiento bajista se produjeron en el 11% del tiempo que duró el mercado bajista.

Es por esto que los mercados bajistas son más difíciles de operar que los mercados alcistas desde un punto de vista emocional. Mientras los mercados alcistas suelen generarse en periodos más largos con movimientos muy pausados, los mercados bajistas generalmente ofrecen la mayor parte de su retorno en periodos muy cortos de tiempo, lo cuál emocionalmente para los inversores (aunque tengan apuestas bajistas) resulta más incómodo, ya que ven como sus posiciones la mayoría del tiempo experimentan movimientos en contra y solo en momentos muy puntuales son capaces de experimentar fuertes retornos.

Considero que dado que estamos sumergidos en un nuevo ciclo bajista, es importante recordar y conocer la naturaleza de los periodos más desfavorables del mercado con el fin de estar preparados emocionalmente para lidiar con ellos a lo largo de su desarrollo.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!