Hacía tiempo que no hablábamos del ciclo presidencial y su efecto sobre las bolsas, por lo que hoy vamos a dedicarle un artículo ya que considero que hay algunos aspectos de interés actualmente dentro de este patrón.

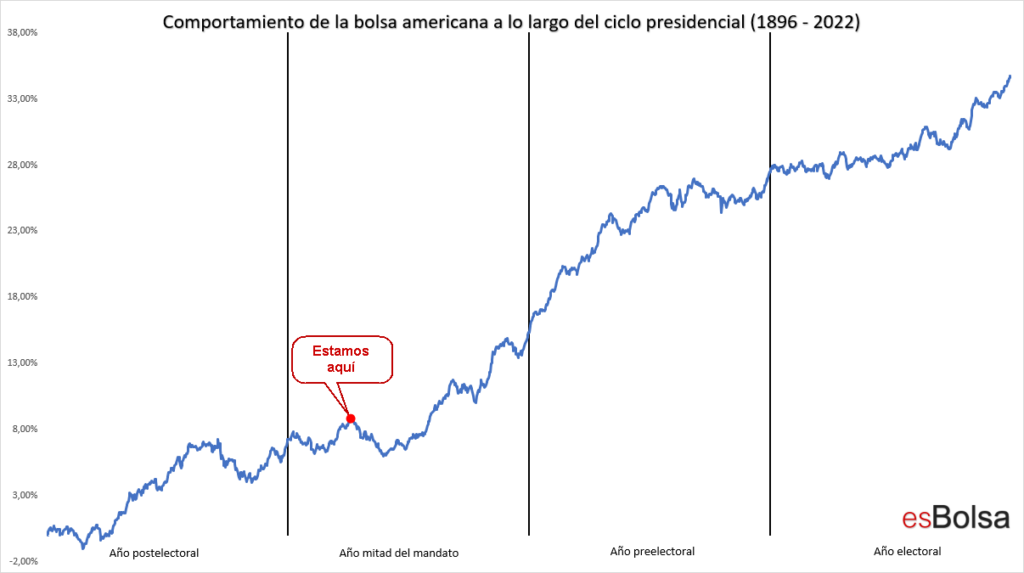

El ciclo presidencial se refiere al comportamiento promedio experimentado por las bolsas de valores durante los cuatro años de un mandato presidencial en EEUU. Si bien es cierto que hay muchos factores que pueden influir en los movimientos de los precios durante un período, el ciclo presidencial es uno de los patrones estacionales más consistentes históricamente.

No cabe duda que los intereses políticos tienen su influencia en los mercados y eso se puede observar en algunos detalles. Por ejemplo, los mercados de valores tienden a comportarse muy bien cerca de las elecciones. No olvidemos que el electorado estadounidense da mucha importancia al comportamiento del mercado de valores, por lo que el partido en el poder, históricamente, tiende a tomar medidas más favorables para el mercado de valores en los trimestres previos a las elecciones, con el fin de ganar algunos votos «extra» entre el electorado durante la campaña pre-electoral. En cambio, los periodos más débiles suelen encontrarse en la parte intermedia del mandato, cuando ya han transcurrido unos trimestres desde las elecciones y todavía falta mucho para los siguientes comicios.

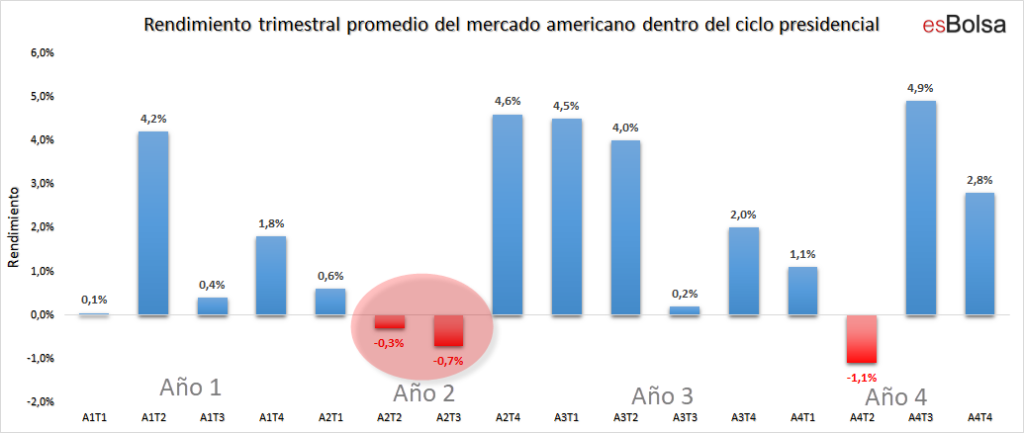

Entrando ya en cifras, el peor tramo de 2 trimestres del ciclo presidencial es el período que abarca el segundo y tercer trimestre del segundo año del mandato de un presidente. Dicho tramo, en el actual ciclo presidencial, empezó este mes de abril.

Como se puede observar en la siguiente gráfica, durante el último siglo, los retornos promedio del mercado americano para el segundo y tercer trimestre del «año 2» han sido negativos, los únicos trimestres negativos consecutivos de todo el ciclo presidencial.

Esta situación cíclica se une a que el mercado no atraviesa actualmente por su mejor momento. Personalmente ya sabéis que, en el primer trimestre de este 2022, he suspendido compras en los mercados de renta variable internacional, ya que existen signos evidentes de que el ciclo alcista en la renta variable internacional podría estar llegando a su fin en este ejercicio 2022.

No voy a esconder que me gustaría que el mercado se diese la vuelta y poder reanudar así las compras. Ahora bien, nuestra forma de operar en los mercados nunca se fundamenta en “lo que nos gustaría”, sino en lo que suceda, por lo que tal y como expliqué en el artículo «Los bonos en niveles de alerta: hora de tomar una postura de cautela«, mientras la línea avance/descenso no supere máximos, la postura en los mercados debe ser de máxima cautela.

Por último, recordar una vez más que los patrones estacionales son útiles para ofrecer una visión orientadora (que no operativa) de los mercados. La estacionalidad nos permite conocer cómo ha reaccionado el mercado ante situaciones similares, pero, a la hora de operar, lo importante siempre serán los aspectos técnicos que muestren tanto los mercados (que por desgracia ahora mismo no son todo lo positivos que nos gustaría), como los sectores y los valores.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!