En los últimos años me he dado cuenta de que, generalmente, los gestores de renta variable en sus informes y apariciones periódicas tienden a mostrar un optimismo continuo por el devenir de la renta variable dentro de su ámbito de gestión.

Los gestores de vehículos de inversión siempre muestran a principios de año sus mejores perspectivas para el siguiente año, por muy mal aspecto que muestre su zona de inversión. Sin ir más lejos, solo hay que revisar diferentes informes sobre la bolsa española en los últimos años. Por muy malos que fuesen los ejercicios 2010, 2011 o 2015 (en todos esos años el mercado español retrocedió más de un 20% en algún momento), a principios de año, generalmente, los gestores españoles sugerían que era buen momento para invertir, bien porque “se había tocado suelo”, bien porque se mostraba un “gran potencial” o cualquier otra excusa que sonase bien al oído del inversor.

Todos sabemos que el mercado tiene dos direcciones: si bien es cierto que la mayoría del tiempo éste es alcista, no siempre es así y por ello no deja de sorprenderme que varios gestores “estrella” siempre sean positivos con la renta variable.

Probablemente detrás de esta situación haya una razón más mercantilista que operativa. Es más fácil captar inversores si dices que todo va bien, que si haces ver que los escenarios no siempre son tan positivos.

Al respecto reconozco que como hombre de mercado tengo una visión totalmente distinta. Sé de primera mano que en la renta variable hay periodos muy positivos y otros muy negativos y que si queremos salir victoriosos a largo plazo sumando rentabilidad y reduciendo en la medida de lo posible volatilidad, nuestra obligación es sentarnos en las tendencias alcistas mientras ellas se desarrollan, pero sin bajar la guardia y con la mente abierta cuando veamos nubes en el horizonte.

Y sobre esas nubes en el horizonte me gustaría hablar hoy. Durante los últimos meses me habéis escuchado decir en varias ocasiones que históricamente cuando los precios de los bonos a 10 años caen más de un 10% o los precios de los bonos a 30 años caen más de un 20%, se genera un incremento en los rendimientos de los bonos que históricamente favorece la salida de dinero desde la renta variable hacia la renta fija.

Veamos algunos ejemplos:

En 1980 el director de la Reserva Federal, Paul Volcker, aumentó la tasa de interés de EEUU atrayendo capitales de todo el mundo. El objetivo era lograr que la afluencia de divisas bajara la inflación y relanzara la maquinaria productiva norteamericana que estaba en recesión. Como es lógico, esta política restrictiva tuvo su influencia en el precio de los bonos, que perdieron un 40% en algo más de un año.

Tal y como podéis ver en la imagen de arriba, la acusada caída del bono avisaba sobre un posible inicio de crash en las bolsas, que llegaría 6 meses después en el mercado bajista de principios de los 80, en el que las bolsas de valores perdieron más de un 25% de su valor.

1987:

No fue la mayor caída de la historia del Dow Jones, pero tiene la fama de serlo. Han pasado tres décadas, pero el famoso y dramático ‘Lunes Negro’ –‘Black Monday’ para los anglosajones- todavía retumba en las memorias de millones de norteamericanos. Aquel fatídico 19 de octubre de 1987 los cimientos de la mayor bolsa del mundo, Wall Street, se tambalearon por el pánico de millones de inversores que se lanzaron en masa a vender sus acciones.

Para muchos, este es el cisne negro por excelencia que, para el que no lo sepa, significa que estamos ante un hecho improbable, impredecible y de consecuencias imprevisibles.

Este tipo de “titulares” a mí nunca me han gustado, ya que son la típica respuesta fácil que invita a dejar pasar por alto hechos que, si se estudian, nos pueden resultar útiles para el futuro.

Una vez más el bono tuvo la clave y la caída del precio, en más de un 25%, terminó con aquel fatídico lunes que muchos siguen creyendo que fue impredecible.

2000:

Ya estamos mucho más cerca del presente y seguro que muchos de los que leáis este artículo ya estabais participando en las bolsas de valores en la famosa crisis de las “puntocom”.

Desde finales de 1998 el bono estadounidense empezó a gotear poco a poco a la baja, hasta llegar a perder la friolera de un 35,7%. Una vez más, el bono avisó de que la fiesta alcista estaba a punto de terminar y sucedió que, en el año 2000, las bolsas de valores empezaron a formar un techo que desencadenaría en un mercado bajista que llevó a perder al índice S&P500 un 47% de su valor.

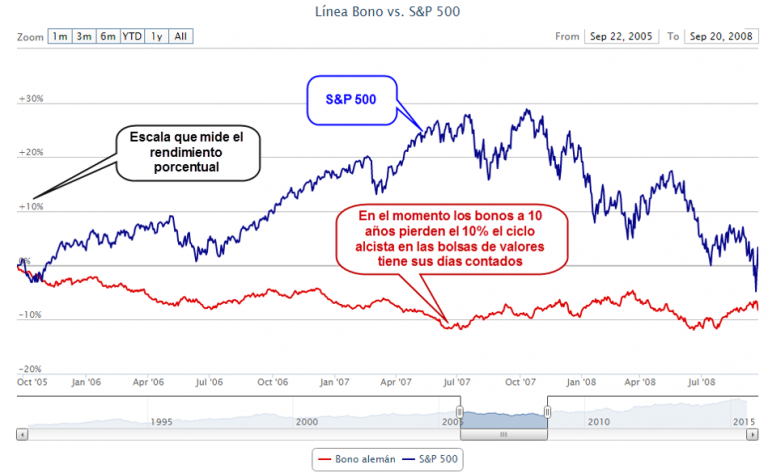

2007-2009:

Por último, veremos que el bono (en este caso el alemán a 10 años) también nos avisó de que algo malo se acercaba cuando desde 2006 la deuda germana estaba de capa caída. La razón de utilizar el bono alemán en los dos últimos grandes mercados bajistas es que, desde principios del milenio, la Reserva Federal ha estado interviniendo fuertemente el mercado de bonos americano, generando alteraciones artificiales sobre el precio que pueden alterar el estudio.

Lo que sucedió un año después de la caída de los bonos alemanes todos lo sabemos: un mercado bajista que llevó al SP500 a perder un 56%, en el que es ya uno de los mayores mercados bajistas de la historia de las bolsas de valores.

No olvidemos que detrás de estos movimientos históricos están los flujos monetarios a gran escala. Si el precio de los bonos cae, su rendimiento aumenta (este hecho está siendo noticia en las últimas semanas) y ese rendimiento creciente de los bonos compite con las bolsas a la hora de generar rentabilidad para los inversores, pudiendo generar un trasvase de dinero de renta variable a renta fija.

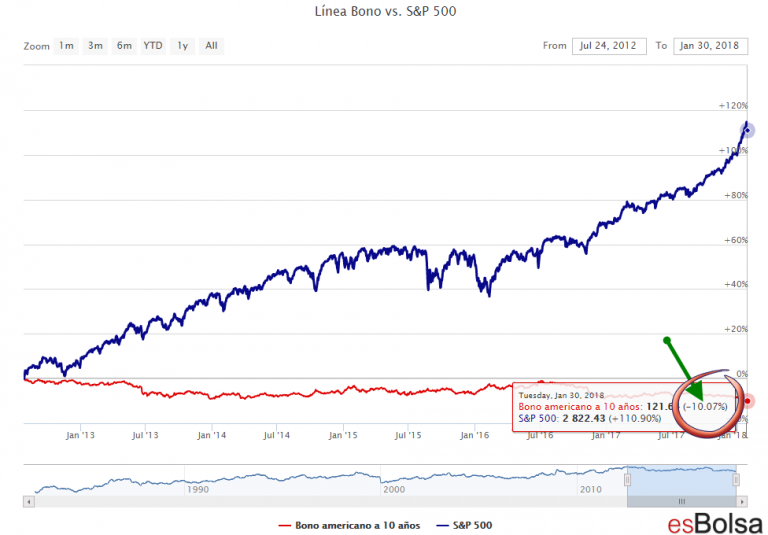

¿Y por qué os cuento esto? Porque por primera vez desde que naciese el actual ciclo alcista en marzo de 2009 y tras constatar datos con diferentes proveedores, podemos afirmar que los bonos americanos a 10 años hicieron máximos en verano de 2012 y que desde entonces han retrocedido un 10%, justo el nivel mínimo necesario históricamente como para que el incremento de su rentabilidad llame la atención de los inversores que en los últimos años han apostado por la renta variable.

Bono americano a 10 años:

Desde el verano de 2012 se han experimentado retrocesos en el precio de los bonos a 10 años ligeramente superiores al 10%.

Atendiendo a los antecedentes históricos y las repercusiones que estos movimientos en la renta fija han tenido en la renta variable, debemos recurrir a un segundo indicador clave (línea avance/descenso) para saber si existe riesgo o no de un empeoramiento de las bolsas de valores en los meses siguientes.

La línea avance-descenso es la diferencia entre el número de valores que ascienden y el número de valores que descienden. Cuando este indicador empieza a perder su tendencia alcista y el mercado norteamericano sigue subiendo, estamos ante una divergencia negativa, adelantando que los problemas se acercan.

Es mucho más probable que la línea A-D alcance su máximo antes que la del S&P 500, porque a medida que se debilita la seguridad en los mercados, el dinero sale de los valores secundarios y entra en los valores de más alta calidad (que suelen ser minoría). Esta es otra señal que podemos usar para ponernos alerta cuando el mercado dé síntomas de cansancio.

Vamos a ver algunos de los gráficos de esta fabulosa línea.

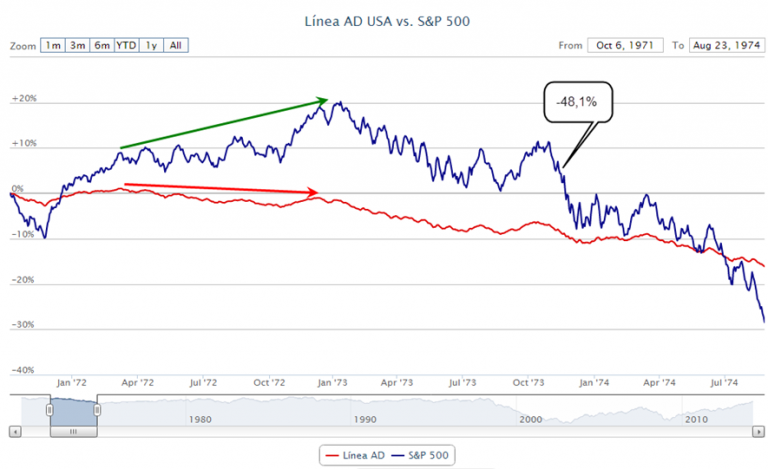

Esta imagen corresponde a finales de los años 80, donde observamos el aspecto de la línea avance-descenso, justo antes del peor día de crash de toda la historia del mercado.

Fijaos cómo este magnífico indicador nos mostraba que, pese a que el precio seguía ascendiendo, cada vez eran menos los valores que apoyaban ese impulso alcista, lo que llevó al precio a formar una clara divergencia (letras A y B en el gráfico) con el indicador que terminó en un crash.

Veamos ahora la alerta del indicador en el más reciente mercado bajista del año 2007/2008

Como vemos, justo antes de que se iniciase el último mercado bajista, el indicador también nos alertaba de que los ascensos se estaban dando de forma “artificial” es decir, una mayoría de valores estaban siendo liquidados sin piedad mientras los cuidadores utilizaban los valores de más elevada capitalización para generar alzas con pies de barro en los índices. El resultado después de esto, todos lo conocéis.

A continuación os dejo otros ejemplos históricos (no todos para no aburrir) en los que el indicador alerta del inicio de tramos bajistas de entidad para las bolsas.

1973 (-48,1%)

2000 (-50%)

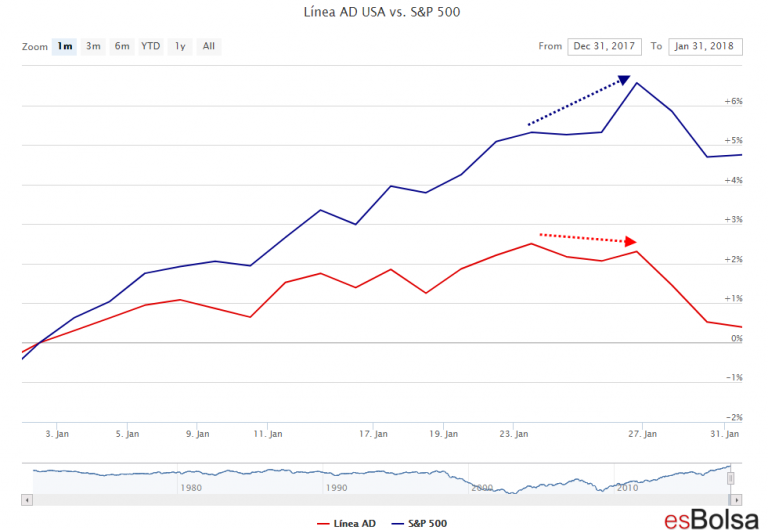

Ahora que ya habéis visto ejemplos pasados y entendéis la funcionalidad e interpretación del indicador, veamos el aspecto presente recurriendo al indicador.

En el gráfico que podéis ver a continuación, la línea avance/descenso es la representada con color rojo, mientras que la línea azul corresponde al S&P 500.

A finales de enero vimos un pequeño síntoma de debilidad en la amplitud. El S&P 500 fue capaz de marcar máximos históricos en la jornada del 26 de enero, pero la línea avance descenso, se quedó por debajo de sus máximos del día 23.

¿Significa todo esto que hay que vender todo y salir corriendo o ponerse corto en renta variable ya mismo? No.

Los techos de mercado no se producen de un día para otro. Incluso en los peores escenarios, antes de los ciclos bajistas siempre hay un periodo de consolidación/distribución. Desde que los bonos y la línea A/D dan alerta hasta el inicio de un gran mercado bajista suelen pasar entre 3 y 9 meses (es raro que más, pero se podría dar).

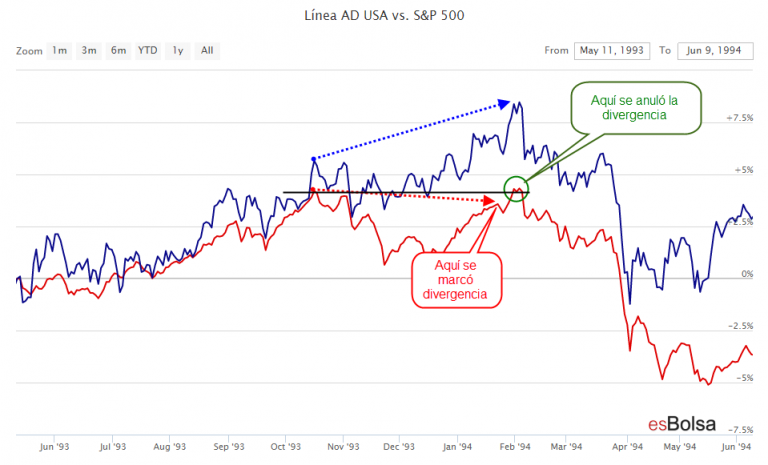

Al respecto, creo que es importante comentar que existe la posibilidad de que se repita un escenario que ya se dio en 1993. En aquel año, al igual que ahora, los bonos a 10 años alcanzaron el nivel de alerta histórica…

Pero como se puede observar, tras la caída de los bonos, el S&P 500 en lugar de iniciar un fuerte mercado bajista hizo justo lo opuesto, iniciar un gran tramo al alza. ¿Por qué sucede esto? Por dos cosas:

1.- Porque el precio de los bonos volvió a ascender rápidamente reduciendo drásticamente su rentabilidad, forzando que el dinero fluyese de nuevo hacia la renta variable tras un pequeño descanso.

2.- Porque las divergencias en la AD quedaron anuladas como se puede observar en la siguiente imagen.

Como se puede observar, a pesar de la caída de los bonos hasta el nivel de alerta histórica y una primera divergencia en la línea avance/descenso, pocas jornadas después, dicha divergencia en el indicador de amplitud quedó invalidada tras superarse máximos.

Ese es el precedente positivo que tenemos en el que, ante una situación similar a la actual donde los bonos bajaron de precio (aumentaron su rentabilidad hasta niveles que captan la atención de los inversores) y la línea avance/descenso avisó de debilidad, no se produjo un mercado bajista de gran calado.

Una vez repasada la delicada situación actual y puesta en contexto histórico, como es lógico es hora de describir la hoja de ruta que vamos a seguir en las próximas semanas/meses.

- Si el mercado no logra ascender, nuestra exposición a renta variable irá reduciéndose progresivamente ya que recordemos que todas nuestras posiciones disponen de stops de protección.

- En caso de confirmarse el ciclo bajista de gran calado, nuestra exposición a renta variable quedaría neutralizada y buscaríamos exposición a renta fija de máxima calidad, siempre y cuando considere que ésta aporta valor a la cartera.

- Solo en caso de que la línea avance/descenso supere máximos volveríamos a incrementar nuestra exposición a renta variable.

Por último, me gustaría insistir de nuevo en que las implicaciones negativas que tienen los aspectos tratados en este artículo no se desarrollan de la noche a la mañana. Lo importante aquí es saber que somos conscientes de los riesgos y que ya tenemos en marcha un plan de protección por si se acerca un escenario más negativo que de momento muchos ni se imaginan.

Soy consciente de que hablar de un escenario así cuando el mercado acaba de experimentar un excelente año puede resultar impactante e incluso incómodo para mucha gente, pero como dije al principio, como hombre de mercado tengo que tener la mente abierta a escenarios menos favorables, por muy propicio que haya resultado el mercado en los últimos meses. No podemos quedarnos acomodados en el pasado sacando pecho de los buenos resultados obtenidos. Mi obligación es mirar al futuro y tratar de ser lo más objetivo posible con lo que veo y actuar de forma responsable (sin extremismos) con las inversiones tanto mías como de los inversores que depositáis vuestra confianza en mí para obtener los mejores resultados posibles dentro de cada escenario.

En caso de que finalmente los síntomas de agotamiento que actualmente está ofreciendo el mercado y que han hecho que tomemos una postura más defensiva queden anulados como ya sucedió en 1993, estaremos preparados como siempre para sacar partido de ese escenario, que a día de hoy no es el más probable, pero que no podemos dar ni mucho menos por descartado.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!