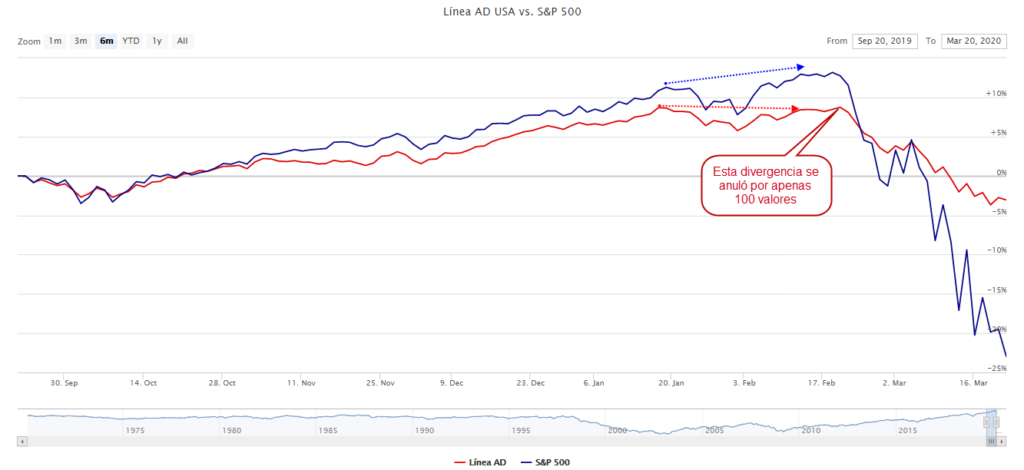

Una de las consultas que más me habéis planteado durante las últimas jornadas, gira alrededor de por qué el mercado se ha desplomado justo después de que la línea avance superase máximos, anulándose cualquier divergencia negativa previa en el indicador.

Como no podía ser de otra forma, dada la importancia y efectividad histórica de la línea avance/descenso, es una cuestión que no podemos dejar pasar por alto. Un indicador que ha avisado de todos los ciclos bajistas de la historia no es normal que de la noche a la mañana “deje de funcionar”.

Tras dedicarle muchas horas de estudio a esta situación, me gustaría compartir las conclusiones con vosotros.

En primer lugar, cabe recordar que, con la información disponible hasta el momento, existió una divergencia en la A/D entre enero y febrero de 2020 que fue anulada por apenas 100 valores a mediados de febrero.

La divergencia en la A/D se rompió de forma muy leve, lo que, dada la intensidad de la caída posterior, me llevó a revisar valor a valor la existencia de cualquier incongruencia en los datos.

Recordemos que la línea avance descenso se compone de todos los valores cotizados en el NYSE (3061 valores), Nasdaq (3388 valores) y Amex (285 valores).

Tras revisar en diferentes proveedores de datos diferentes aspectos, me llamó la atención uno en especial: si sumaba los valores que avanzaban, retrocedían y se mantenían sin cambios cada día en el AMEX, obtenía un total de más de 800 lecturas (dependiendo del proveedor la cifra oscilaba entre los 795 y los 841 valores).

¿Cómo puede ser que en un mercado en el que cotizan tan solo 285 valores existan aproximadamente 800 lecturas? Hace años revisé estos datos y esto no sucedía, el número de valores de cada mercado coincidía exactamente con el número de lecturas en los proveedores de datos.

Dada la incongruencia, plantee esta cuestión a los proveedores de datos a principios de la semana pasada.

Tras diferentes cruces de e-mails, todo se puede resumir en que durante los últimos años el AMEX ha perdido mucha cuota de mercado, esto propició una caída en los ingresos para el “exchange”que están intentando paliar con la entrada de cotización de muchos ETFs en este mercado.

Los proveedores de datos, al ser el AMEX un mercado muy pequeño, no han tenido en cuenta esta circunstancia y están computando muchos ETFs (no todos) como si fueran valores individuales. ¡Esto es un gran error!.

Todos sabemos que los ETFs son cestas de valores y que la amplitud se basa en medir lo que hacen los valores de forma individual. ¡Si añadimos ETFs al cálculo se están distorsionando los resultados!

Tras informar a los principales proveedores de datos de este error, me informan que van a tratar de solventar la incidencia. He de decir, que solo he detectado esta incongruencia en el AMEX. Tanto NYSE como Nasdaq no muestran incongruencias en los datos.

Tengo la sensación de que el AMEX, por ser el mercado más pequeño (con diferencia) dado que dispone de una representación testimonial en comparación a Nasdaq y NYSE, fue olvidado en el proceso de automatización de datos de los proveedores, lo que, junto a la entrada de los ETFs en este mercado, ha terminado por provocar el error.

Como digo, los proveedores de datos están trabajando en solventar esta circunstancia del AMEX. Desconozco cuánto van a tardar, pero desde esBolsa nos hemos adelantado a esto, de forma que, una vez detectada la errata y confirmada por ellos mismos, cada día estamos calculando las cifras nosotros, excluyendo los ETFs del AMEX y esto ha confirmado mis sospechas.

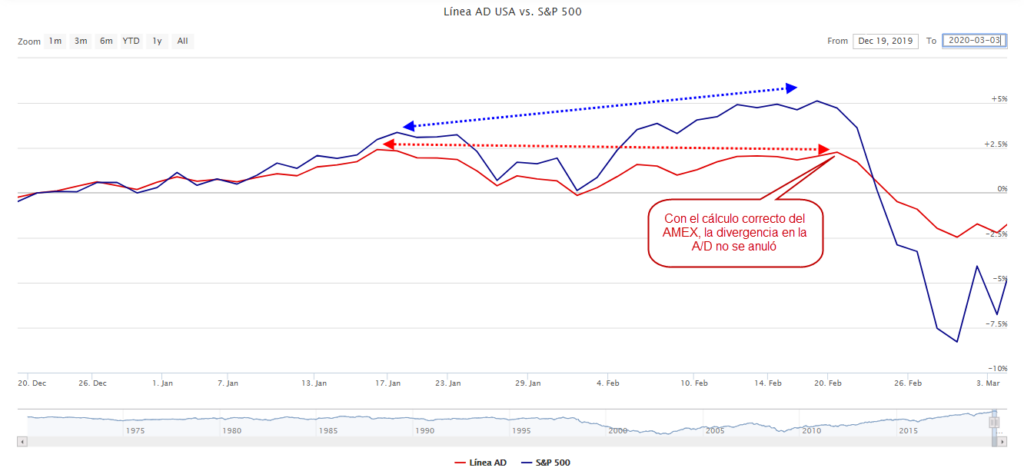

Este es el resultado de la línea avance/descenso con los datos del AMEX corregidos.

Como vemos, si solo tenemos en cuenta las acciones y no los ETFs que añadieron por error los proveedores, la divergencia en la línea avance/descenso NO quedó anulada.

Hay que decir que lo habitual es que las divergencias en la línea avance/descenso antes de grandes mercados bajistas sean más acusadas. Por ello, históricamente cualquier error en los datos no ha tenido tanta relevancia en el global de las lecturas, pero en esta ocasión, con una lectura tan justa de la amplitud justo en el techo del mercado, cualquier detalle cuenta.

Cabe resaltar que a nivel práctico en lo que respecta a nuestra cartera modelo de esBolsa, este error no nos ha influido, ya que, aunque viésemos una “falsa anulación la divergencia” (por error en los datos facilitados por los proveedores tal y como hemos visto), no formalizamos ninguna nueva compra. Es decir, operativamente hablando, nada habría cambiado, ya que, en caso de haber visto esta divergencia, obviamente tampoco habríamos formalizado ninguna compra.

Como digo, desde ayer lunes en esBolsa disponemos ya de los datos corregidos de la amplitud, con lo que nuestros clientes ya podéis ver el cálculo correcto del indicador incluso antes de que los proveedores de datos solventen la incidencia.

Recuerda que puedes aprender todos los detalles de mi metodología de inversión en el curso on-line para inversores de esBolsa.com. Con la matrícula del curso dispondrás de varios meses (desde dos meses hasta un año dependiendo de la modalidad contratada) de acceso gratuito completo a todas las herramientas de esBolsa.

Curso de bolsa online con Ricardo González