Los amigos de Bespokeinvest.com han compartido en las últimas horas un interesante estudio que nos muestra el peso que cada una de las industrias tiene en el índice S & P 500.

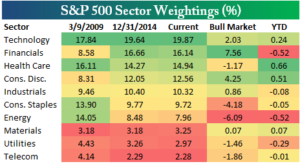

Como podéis ver al lado de estas líneas, la tecnología es la industria que más pesa en el índice rector norteamericano, al suponer un 19,87% del índice, o lo que es lo mismo casi una quinta parte del mercado depende de la industria tecnológica. La industria financiera es la segunda más grande, con una ponderación del 16,14%, seguida de la industria sanitaria con un peso del 14,94%.

Un poco por detrás encontramos a los artículos de consumo discrecional que ocupa el cuarto lugar con el 12,56%, la industria está en quinto lugar con una representación del 10,32%, mientras que la industria de productos básicos supone el 9.72%. La industria energética en la actualidad tiene una ponderación del 7,96%. Este sector, como luego veremos ha reducido significativamente este año su peso dentro del índice. Los tres sectores que menos ponderan apenas representan entre los tres el 9% del índice.

Al lado de estas líneas se muestra cómo las ponderaciones de cada industria sobre el índice han ido cambiando durante el mercado alcista actual iniciado en 2009 hasta el cierre del ejercicio 2014.

Las dos industrias que más peso han perdido dentro del índice durante el actual mercado alcista son las industrias de consumo básico (pondera un 4,18% menos que hace 6 años) y energéticas que ponderan un 6,09% menos que en el inicio del mercado alcista en 2009.

Las tres industrias que han visto como su representación dentro del índice aumentaba en el actual mercado alcista son la industria financiera (+7,56%), consumo discrecional (+4,25%) y tecnológicas (+2,03%).

Para terminar este artículo en el que hemos repasado el peso que cada industria tiene en el S&P 500 veremos un gráfico que muestra de forma muy visual cuál ha sido el sector más grande del S & P 500 en cada momento desde 1990 y su peso dentro del índice. Para ello se ha destacado con diferentes colores sobre el gráfico el sector más representativo así como su ponderación sobre el índice.

Como se muestra sobre el gráfico, la tecnología no se convirtió en el mayor sector del mercado hasta finales de 1990 cuando la burbuja “punto com” estaba en pleno auge. Se aprecia claramente como la ponderación de la tecnología a finales de los años 90, principios del 2000 se vio absolutamente disparada en el pico de la burbuja tecnológica -más del 35% de ponderación, algo nunca visto- . Como hemos visto anteriormente, la tecnología es actualmente el sector más grande del S & P 500, pero su peso no es tan alto ni de lejos como lo fue durante la burbuja del 2000.

Después de la caída de las “punto com”, el sector financiero se situó como el sector más representativo del índice S & P 500. Durante la burbuja inmobiliaria y de crédito el sector alcanzó una ponderación en el índice del 23%. Una vez estallada la burbuja en 2007 se aprecia que la crisis financiera impactó sobre el sector y el mercado en su conjunto, ya que el sector más grande del S & P 500 a finales de 2008 / principios de 2009 solo ponderaba el 15% del índice en los mínimos del mercado bajista.

Hay que remontarse hasta principios de 1996 para encontrar una industria diferente a la tecnológica o financiera como la más representativa. La última vez que una industria que no fuera la tecnología o la financiera tenía la mayor ponderación del S & P 500 fue el 12 de enero 1996, cuando una industria de carácter muy defensivo como es la de consumo básico se situó en el primer puesto con una ponderación del 13.01%.

Otro dato significativo, es que las ponderaciones de cada industria se distribuían más uniformemente en aquellos años. En la actualidad, las tres principales industrias representan el 51% del índice, mientras que las tres últimas sólo constituyen el 8,5%.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!