Ocho veces al año, el mundo financiero está pendiente de los anuncios de la Reserva Federal tras las reuniones del Comité Federal de Mercado Abierto (FOMC). Recordemos que la Fed tiene un mandato doble: lograr el máximo empleo posible y mantener la inflación en niveles bajos y estables con una media del entorno del 2%.

Para lograr este objetivo la FED regula los tipos de interés, una tasa que está estrechamente vinculada a la inflación tal y como expliqué el pasado mes de mayo en el artículo “Conozcamos un poco la inflación…”

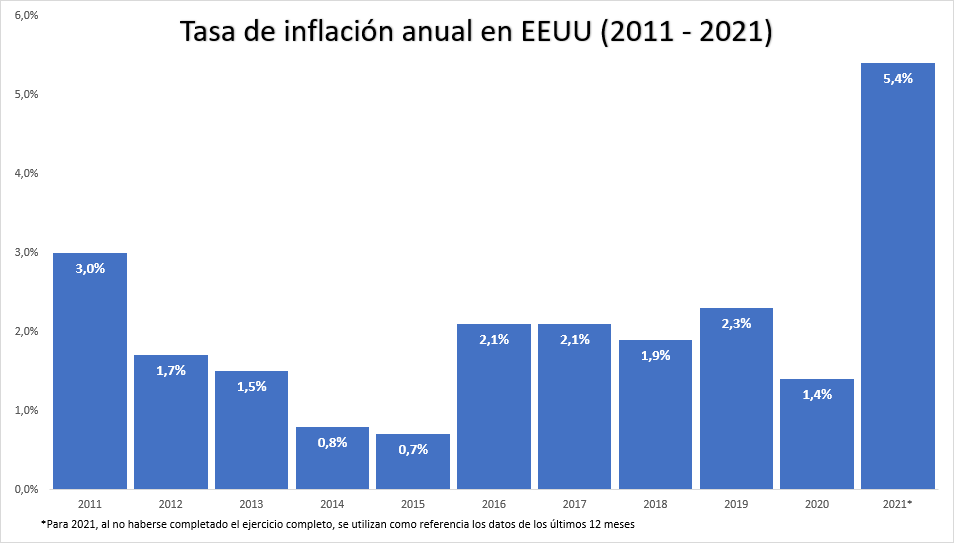

Uno de los aspectos más comentados durante los últimos meses en el mundo financiero son las lecturas de inflación. Hace pocas semanas se hizo pública que la tasa de inflación interanual de Estados Unidos se situó en julio en el 5,4%, en línea con la subida de los precios registrada en junio y repitiendo así la mayor alza en este indicador de presión inflacionaria desde agosto de 2008.

Los tipos de interés están estrechamente vinculados a la inflación. Esto se debe a que, cuando los tipos de interés están bajos, los créditos son más atractivos para los hogares y las empresas, lo que estimula el crecimiento y el aumento de precios. En ese contexto de tipos bajos, los consumidores gastan más y las empresas tienen más facilidades para financiar sus operaciones y pagar las expansiones. Como resultado, sus perspectivas de futuro mejoran, haciendo que sus acciones sean más atractivas. Una mayor disponibilidad de crédito conduce a más compras lo que a su vez genera un aumento de precios.

Para evitar que los precios se disparen, los bancos centrales utilizan las subidas de tipos que dan lugar a una reversión del proceso descrito anteriormente.

Actualmente los tipos de la FED están entre el 0 y el 0,25%, con lo que queda claro que en realidad sólo hay dos opciones disponibles para el futuro:

- Subida de tipos

- Mantener los tipos bajos tal y como están

La última subida de tipos por parte de la Reserva Federal tuvo lugar el 20 de diciembre de 2018. Más tarde, con el estallido del COVID la Reserva Federal decidió el 15 de marzo de 2020, bajar los tipos de interés hasta el rango del 0% hasta 0,25% y se ha mantenido sin cambios desde entonces. Durante la pandemia, la reducción de los tipos de interés fue una medida sensata para reactivar la economía, pero ¿qué pasará cuando la economía mundial se reabra por completo y persistan los temores inflacionarios que ya empiezan a resultar evidentes?

En este contexto, son muchos los inversores que ya se empiezan a preguntar cómo, probablemente, reaccionará el mercado ante un aumento de tipos de interés. La exclusiva herramienta estacionalidad de esBolsa está totalmente preparada para ofrecernos la respuesta a esta pregunta.

Según los datos oficiales de la Reserva Federal, durante los últimos 30 años la FED ha llevado a cabo 40 subidas de tipos de interés. La herramienta “estacionalidad por fechas” de esBolsa, nos permite introducirlas y estudiar así el comportamiento medio del índice S&P 500 (o cualquier otro índice), los 62 días de negociación previos y posteriores a las subidas de tipos por parte de la FED (utilizamos como referencia 62 días puesto que son las jornadas hábiles que aproximadamente hay en un trimestre).

La escala horizontal muestra el número de días objeto de estudio antes y después de que la FED anunciara un alza en los tipos, la escala vertical muestra el movimiento promedio del índice en puntos porcentuales (siendo el nivel 0 el día del anuncio). La línea naranja vertical marca el día de la subida de tipos.

El gráfico estacional refleja claramente que el índice S&P500 suele atravesar un pequeño periodo de dudas inmediatamente después del anuncio de la subida de tipos de interés por parte de la Reserva Federal.

Sin embargo, pocas semanas después de la subida de tipos, históricamente los precios empiezan a subir de nuevo. Para ser exactos, 18 días después de la subida de tipos, el índice comienza a generar rendimientos positivos.

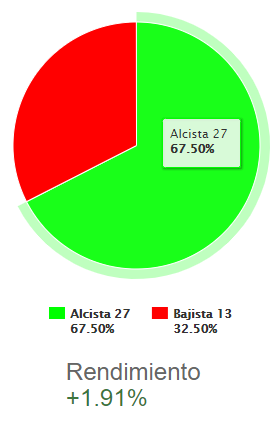

La exclusiva herramienta de estacionalidad nos ofrece más información interesante. En la parte derecha del gráfico estacional, la herramienta muestra una gráfica que nos indica las veces que el S&P 500 ha cerrado en positivo y en negativo un trimestre después de que la Reserva Federal subiese los tipos de interés.

En las 40 subidas de tipos de interés que hemos tenido en las últimas 3 décadas, en un total de 27 ocasiones el S&P 500 cotizaba en un nivel superior al que operaba el día de la subida de tipos de interés. Esto significa que después de que la Reserva Federal decida implementar una política de tipos crecientes, el mercado tiende a subir en un 67,5% de las ocasiones durante el trimestre siguiente alcanzando un rendimiento promedio del 1,91%.

Por último, la herramienta de información estacional también revela que la mejor reacción del mercado a una subida de tipos de interés tuvo lugar precisamente en la última ocasión que la FED decidió subir tipos de interés: el 20 de diciembre de 2018. En esa ocasión el S&P 500 se anotó un 11,38% de rendimiento en los tres meses siguientes al incremento de tipos.

Con todo ello, podemos concluir que, en base a datos históricos, las subidas de tipos de interés no son un evento negativo para los mercados de valores, más bien todo lo contrario. Las subidas de interés suelen ir de la mano de unas perspectivas económicas buenas y esto a su vez se refleja en un comportamiento que tiende a ser positivo para los mercados.

Antes de finalizar el estudio, me gustaría señalar que la estacionalidad que hemos estudiado en este artículo durante las tres últimas décadas, tiene como referencia una era desinflacionaria, es decir, la inflación se encuentra en una tendencia bajista secular generalizada desde mediados de los años 80. Mientras esta circunstancia persista, los estudios de estacionalidad (indirectamente) relacionados con la inflación y que se refieren a este período de tiempo seguirán siendo válidos. No obstante, si dentro de unos años la tendencia de la inflación secular se invierte como lo hizo en los años 60 y 70, estas relaciones podrían cambiar.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!