Uno de los factores que la FED está teniendo en cuenta para establecer su política monetaria durante 2019 es la inflación. Una inflación creciente pone presión para que la Reserva Federal suba los tipos de interés. La inflación plana o descendente permite a la FED mantener su política con tipos de interés estables.

Los precios de las materias primas son una de las mejores formas de controlar las tendencias de inflación y es por ello que no nos debe de extrañar que la FED se sienta más cómoda para mantener los tipos sin cambios gracias a la reciente caída en los precios de los productos básicos.

La siguiente imagen muestra el ETF de materias primas Invesco DB Commodity Index compuesto por las 14 materias primas más importantes del mundo.

Las materias primas se han depreciado un 14% en los últimos 6 meses. Estas caídas ofrecen cierto alivio a la Reserva Federal, ya que las caídas en los precios de las materias primas permiten que la inflación no aumente, lo que a su vez ayuda a que la FED no tenga necesidad de subir los tipos de interés y prolongar la recuperación económica de la última década.

Estamos viendo cómo la FED y los mercados de valores se sienten más cómodos con una inflación persistentemente baja.

Algo que me llama la atención de la FED desde hace tiempo es cuando afirma que la baja inflación es “transitoria”. Recuerdo haber escuchado lo mismo de la anterior jefa de la FED, Janet Yellen, e incluso a su predecesor Ben Bernanke.

El hecho es que la inflación ha sido obstinadamente baja durante la última década. Y la forma más obvia de demostrarlo es de nuevo mediante el gráfico de las materias primas, en el que podemos ver cómo estas alcanzaron su punto máximo a mediados de 2008 durante el colapso financiero de ese año.

Después de recuperarse entre 2009 y 2010, las materias primas volvieron a retroceder entre 2011 y 2015 antes de estabilizarse en 2016. Los precios de los productos básicos han retrocedido dos tercios de su valor con respecto a su máximo de 2008. Una caída que ya dura más de una década no me parece nada “transitoria”.

Si una década de tasas de interés inusualmente bajas (y años de flexibilización cuantitativa) no ha impulsado a la inflación, resulta evidente que estamos en una economía que tiende hacia la deflación. Parece que la FED no se da cuenta de esto al catalogar esta situación como transitoria. Personalmente no me sorprende ya que, como explico en el capítulo 15 de mi libro “El Código de Wall Street”, nos encontramos inmersos en pleno invierno de Kondrátiev, caracterizado por una economía deflacionaria.

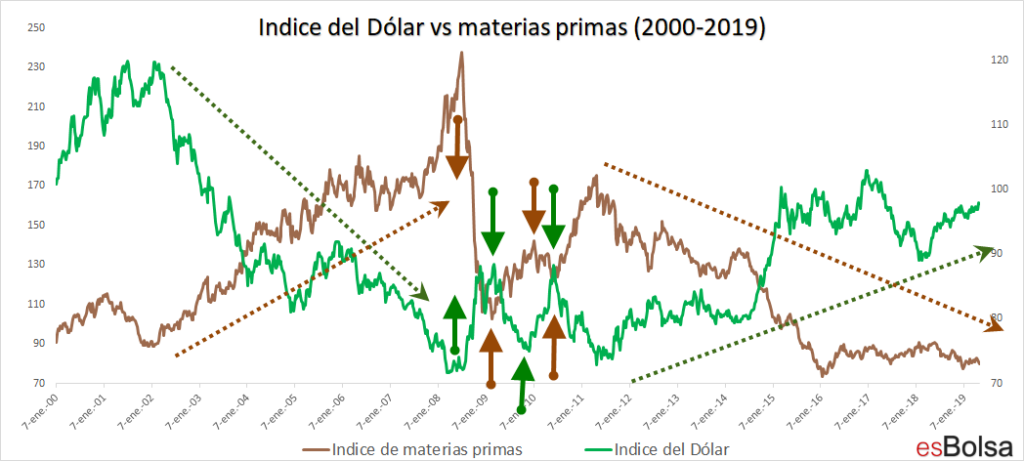

Otra gran responsable de que las materias primas hayan estado bajo presión vendedora en la última década es el dólar. La siguiente gráfica superponen el índice del dólar estadounidense (línea verde) sobre el índice de materias primas (línea azul) en los últimos veinte años.

Es obvio que normalmente tienden en direcciones opuestas. El repunte de las materias primas entre 2002 y 2008 coincidió con una clara tendencia hacia la depreciación del dólar. El pico de las materias en 2008 coincidió con un fuerte repunte en el dólar ese mismo año (ver flechas).

La desaceleración en las alzas del dólar en 2009 impulsó un poco a las materias primas ese año, hasta que en 2010 volviese a repuntar el dólar generando nuevos descensos en las materias primas. A finales de 2010, de nuevo el dólar se tomó un respiro, lo que permitió ganar algo de altura a las materias primas.

Desde 2011 estamos viendo una clara tendencia hacia la apreciación del dólar que está pasando factura a los precios de las materias primas.

Esta relación histórica se basa en el hecho de que los productos básicos están referenciados en dólares; cuando el dólar cae, los grandes productores cuya divisa es diferente al dólar aprovechan esa debilidad para llenar sus hangares, ya que les sale más “barato” comprar esos productos debido al factor cambio en la divisa. Por el contrario, cuando el dólar se fortalece resulta más caro, en términos cambiarios, comprar productos básicos y, por lo tanto, los grandes operadores de materias primas prefieren usar las reservas de sus hangares y disminuir sus volúmenes de compra.

Por lo tanto, un dólar estadounidense en alza es una de las principales razones por las que los precios de las materias primas son tan débiles.

Llegados a este punto, cabe hacer una reflexión. A finales de 2018 vimos cómo los mercados retrocedieron con fuerza por el miedo a más aumentos de tipos por parte de la FED. En el momento en que la Reserva Federal, las pasadas navidades, cambió su postura y abrió la puerta a no subir más las tasas e incluso bajarlas, los mercados de valores iniciaron una recuperación. Por el momento esa postura parece mantenerse en una política de mantener los tipos de interés, pero ¿qué pasaría si las materias primas retrocediesen con fuerza?. Es algo que no podemos descartar puesto que el dólar espera un movimiento violento y, dada su correlación con las materias primas, probablemente este movimiento tenga su repercusión en los mercados de productos básicos.

El siguiente gráfico muestra al índice del dólar en clara trayectoria alcista y con la alerta Atlas encendida.

Recientemente el billete verde ha establecido nuevos máximos anuales, movimiento que desde hace semanas viene precedido por una alerta de movimiento violento del indicador Atlas. Recordemos que, si la tendencia es alcista y el Atlas está encendido, lo más probable es que el movimiento violento se produzca al alza.

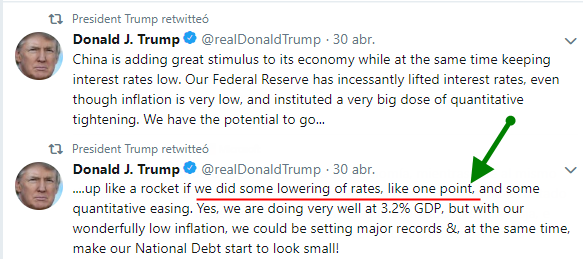

Dada la correlación inversa entre el dólar y las materias primas que vimos anteriormente, fuertes alzas en el dólar tendrían un impacto bajista en los precios de las materias primas y, probablemente, esa sería la clave que haría que la FED tuviera suficiente margen para pasar de una política de tipos estables a una política de rebajas en los tipos de interés (tal y como desea el presidente Donald Trump).

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!