Aunque fuera más por curiosidad que otra cosa, hoy quería hacer un estudio a un suceso bastante poco frecuente pero que está llamando la atención de muchos inversores, especialmente al otro lado del charco.

Recientemente, la rentabilidad que ofrecen los bonos del Tesoro Americano a 10 años (actualmente en el 1,87%) se ha situado por debajo del dividendo que reparten las compañías del S&P 500 (1,94%). Esto ofrece una imagen al inversor de que el mercado “paga” más dinero vía dividendos de las compañías que componen el S&P 500 que el cupón que ofrece la deuda soberana. Este es un suceso poco frecuente, y es por ello que hoy me gustaría compartir con vosotros un estudio que nos muestre los precedentes y el posterior comportamiento del mercado.

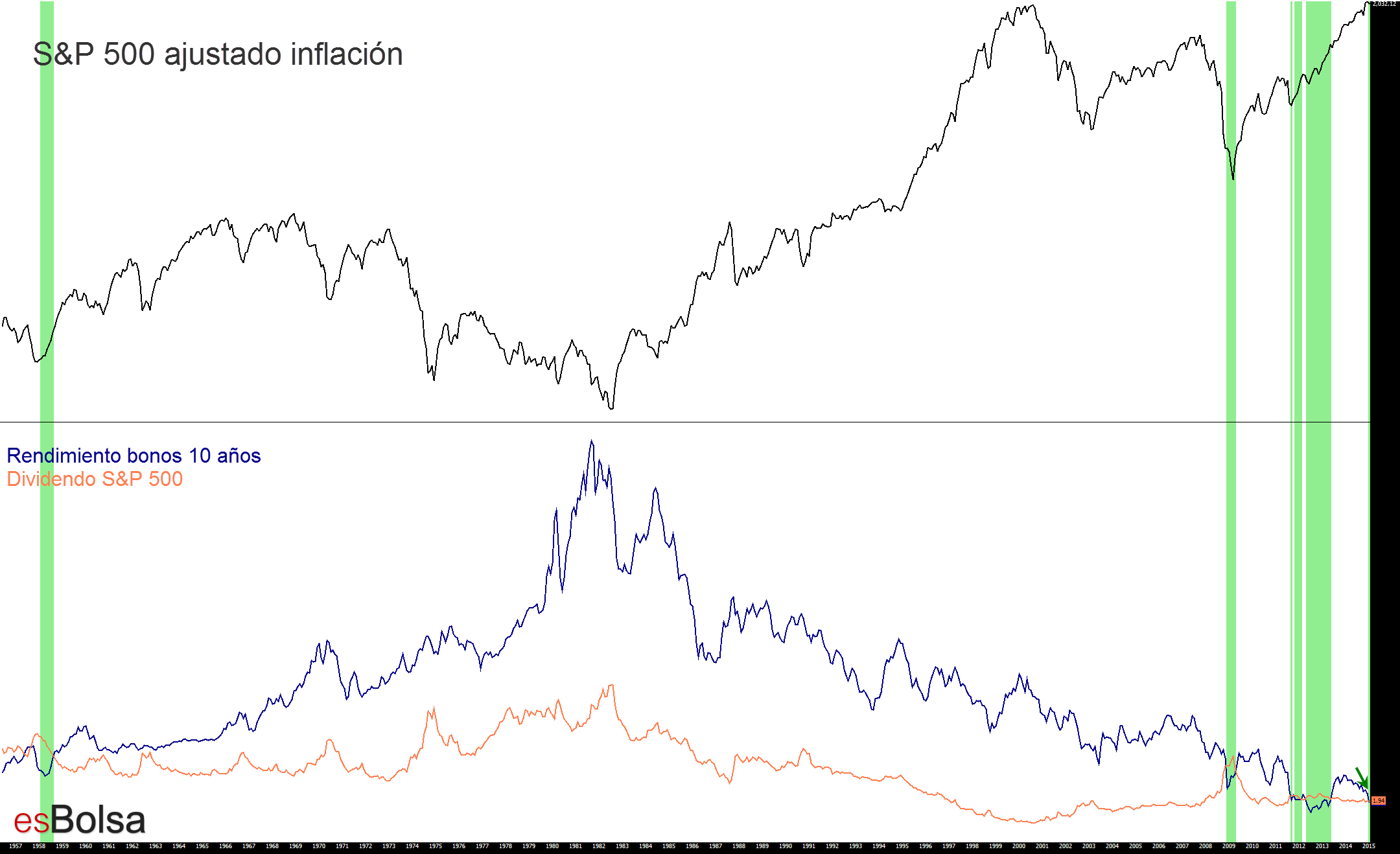

En la imagen que podéis ver al lado de estas líneas (pulsar para ver en gran resolución), he creado un gráfico en el que en la parte superior se aprecia el comportamiento del S&P 500 ajustado a la inflación y en la parte inferior aparecen dos líneas. La línea azul representa el cupón pagado por los bonos a 10 años del Tesoro Americano, y la línea naranja representa la rentabilidad por dividendo que ofrece el S&P 500. Para facilitar su lectura, cada vez que el rendimiento de los dividendos del S&P 500 ha sido superior al cupón de los bonos, el gráfico se tiñe con una sombra verde.

Desde los años 50, esto ha sucedido en 3 ocasiones además de la actual. En 1957, después de un retroceso en el que el mercado de renta variable (S&P 500) se dejó un 20% la rentabilidad por dividendo en aquellos años del S&P 500 se situó en el entorno del 4% con unos bonos que apenas ofrecían un 2,8% de cupón.

Habría que esperar 50 años cuando a finales de 2008, en pleno apogeo de la crisis financiera y cerca de los mínimos del S & P 500 en el mercado bajista para ver los dos rendimientos cruzarse de nuevo. El S & P 500 estaba en mínimos lo que llevó a la relación del dividendo del S&P 500 a acrecentarse, mientras que la Reserva Federal mantenía las tasas de interés agresivamente bajas embarcándose en una masiva ola de compras de bonos. La rentabilidad de los bonos cayó bruscamente, lo que provocó que los dividendos repartidos por las compañías del S & P 500 rindieran más que el Tesoro a 10 años a partir de diciembre de 2008 hasta principios de abril de 2009.

Después de pasar casi 50 años entre los cruces, el siguiente cruce en los rendimientos llegó poco más de 2 años después del cruce de 2008, concretamente en agosto de 2011. En esta ocasión el S & P 500 se acercaba al final de una corrección del 19,4%. A su vez EE.UU. acababa de perder su calificación crediticia AAA por la preocupación de que el Congreso no elevase el techo de deuda. Mientras tanto en Europa estábamos sumidos en nuestra propia crisis de deuda soberana.

La Fed asaltó de nuevo el mercado de bonos (operación Twist y QE3) y la caída en el índice S & P 500 causó que el rendimiento de los bonos a 10 años cayese por debajo del dividendo repartido por el S & P 500. Desde agosto de 2011 hasta junio de 2013, el rendimiento del Tesoro pasó la mayor parte del tiempo por debajo de la rentabilidad por dividendo del S & P 500.

Recientemente se ha producido un nuevo cruce en los rendimientos, no obstante a diferencia de otras ocasiones el S & P 500 apenas ha retrocedido desde sus máximos alcanzados el 29 de diciembre de 2014. No obstante, este cruce en los rendimientos viene dado principalmente por el mercado de bonos y por la política monetaria mundial. La FED no está siendo protagonista ahora, pero un sinnúmero de otros bancos centrales están proporcionando activamente estímulos. Europa pronto podría embarcarse en otra ronda de flexibilización cuantitativa, mientras que Japón ha estado en ello desde hace bastante tiempo. Esto ha hecho que la rentabilidad de los bonos de fuera de EEUU se desplome, haciendo a los bonos del Tesoro estadounidense relativamente atractivos, lo que a su vez también favorece un flujo monetario hacia los mismos.

Repasados los antecedentes, es momento de ir a las cifras.

Lo primero que debéis tener presente, es que como habéis podido comprobar, existen muy pocos precedentes, con lo que las conclusiones que podemos extraer no tienen mucho fundamento estadístico y en mi opinión, tan pocos precedentes no muestran suficiente robustez como para extraer conclusiones operativas. Ahora bien, llegados a este punto seguro que muchos os preguntáis cómo se ha comportado el mercado después de que la rentabilidad por dividendo del mercado fuese superior a la rentabilidad ofrecida por los bonos.

Para saberlo, he creado un pequeño sistema que nos diga qué ha sucedido en el mercado cada vez que el rendimiento de los bonos se ha situado por debajo de la rentabilidad por dividendo del S&P 500.

La lógica de la estrategia es simple, comprar cuando la rentabilidad del Tesoro Americano es inferior a la rentabilidad por dividendo del S&P 500 y vender un año después. He cogido un año de duración para el estudio, porque es un marco de tiempo que no es excesivamente largo ni excesivamente corto con vistas a inversiones de medio plazo.

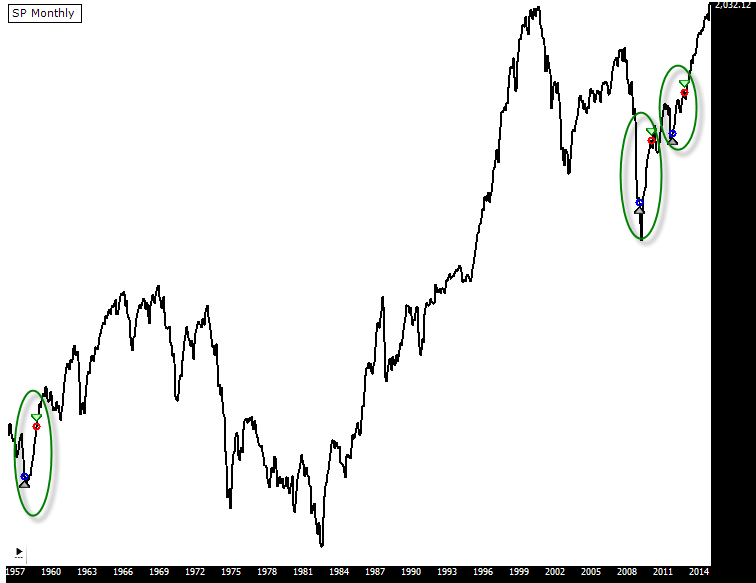

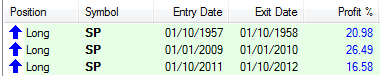

Al lado de estas líneas podéis ver las tres ocasiones en las que se ha producido el cruce de rendimientos y las operaciones han permanecido abiertas.

Las tres ocasiones que la rentabilidad por dividendo del S&P 500 ha sido superior a la rentabilidad ofrecida por los Bonos del Tesoro Americano a 10 años, se ha saldado con avances para la renta variable en el año siguiente.

En concreto, el primer precedente en el que la rentabilidad por dividendo del S&P 500 fue superior a la rentabilidad de los bonos (1957), el S&P 500 se revalorizó un 20,98% (rentabilidad ajustada a inflación). El segundo precedente, con inicio en 2009 el S&P 500 alcanzó revalorizaciones superiores al 25% ajustadas a inflación.

Por su parte, la última vez que esto ocurrió, a finales de 2011, el S&P 500 se revalorizó un 16,58% en los 12 meses siguientes.

Después de estos 3 precedentes históricos, el mercado de nuevo se ha vuelto a situar en un entorno en el que por unas circunstancias u otras, la rentabilidad por dividendo del S&P 500 es superior a lo que “pagan” los bonos a 10 años. Dado el contexto actual alcista del mercado (para mí lo más importante), si me tuviera que mojar, diría que los próximos 12 meses tienen más probabilidades de terminar con alzas que con descensos, pero bueno, ya sabéis que esto no es una ciencia exacta, y que solo se basa en probabilidades.

Recuerda que puedes aprender todos los detalles de mi metodología de inversión en el curso on-line para inversores de esBolsa.com. Con la matrícula del curso dispondrás de varios meses (desde dos meses hasta un año dependiendo de la modalidad contratada) de acceso gratuito completo a todas las herramientas de esBolsa.

Curso de bolsa online con Ricardo González