Uno de los aspectos más comentados en las últimas semanas en las mesas de operaciones de renta variable estadounidense ha sido el progresivo aumento de volatilidad experimentada por los índices durante las últimas semanas. Por ello, hoy me gustaría hablar de la volatilidad del mercado.

Para estudiar y comprender la “volatilidad” veremos cómo suele moverse el mercado históricamente en el transcurso de los meses. Para ello he recopilado datos desde el año 1950 del S&P 500 y he extraído el movimiento absoluto de cada una de las jornadas transcurridas desde 1950 hasta la actualidad.

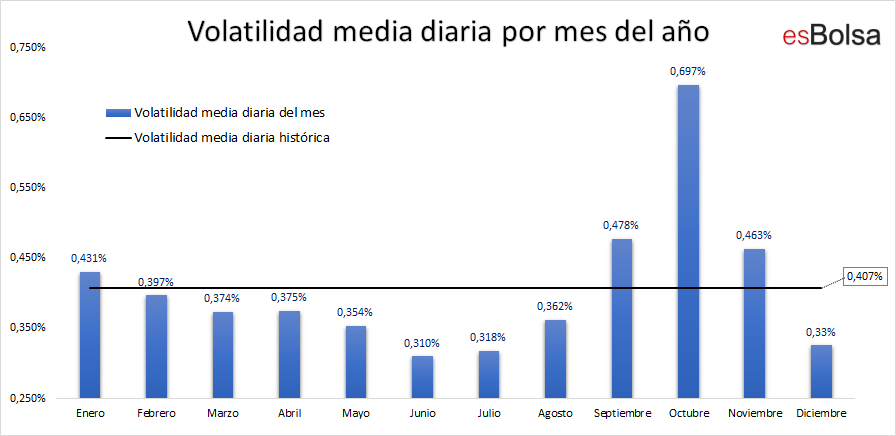

Los resultados se muestran en términos absolutos, es decir una cifra del 0,5% significa que la volatilidad media diaria de ese mes es del 0,5% (tanto al alza como a la baja).

Con estos datos, podemos medir lo que es la volatilidad media diaria del mercado, y ver cuáles son los meses en los que hay más y menos movimiento en el mercado a lo largo de sus jornadas.

Lo primero que cabe resaltar es que, de media, las jornadas desde 1950 hasta hoy en el S&P 500 han experimentado un movimiento promedio del 0,407%. Teniendo en cuenta que ésta es la volatilidad media de cada día, se observa que existen tres meses en los que el rango de movimiento por jornada del S&P 500 es claramente superior a la media: septiembre, octubre y noviembre.

Por unas razones u otras, en el transcurso de la historia el mercado se ha movido más de lo habitual (tanto al alza como a la baja) en estas fechas y es algo que todo inversor en renta variable debe tener presente. La volatilidad absoluta no es ni buena ni mala, simplemente es un factor más del mercado que hay que saber que existe y asumirlo con naturalidad.

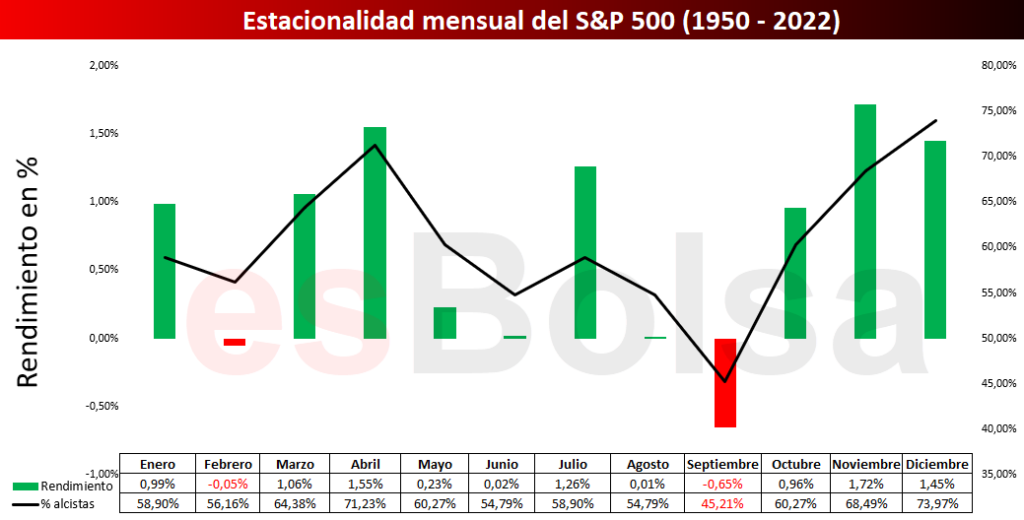

Habitualmente la volatilidad se suele confundir con descensos, pero no tiene por qué ser así. Por ejemplo, los meses de octubre y noviembre, que como hemos visto se encuentran entre los que mayor volatilidad diaria experimentan, han cerrado en positivo desde 1950 un 60% de las ocasiones en el caso del mes de octubre y en casi un 70% en el caso de noviembre. De hecho, el mes de noviembre es el tercer mes con más probabilidades alcistas del año (solo superado por abril y diciembre).

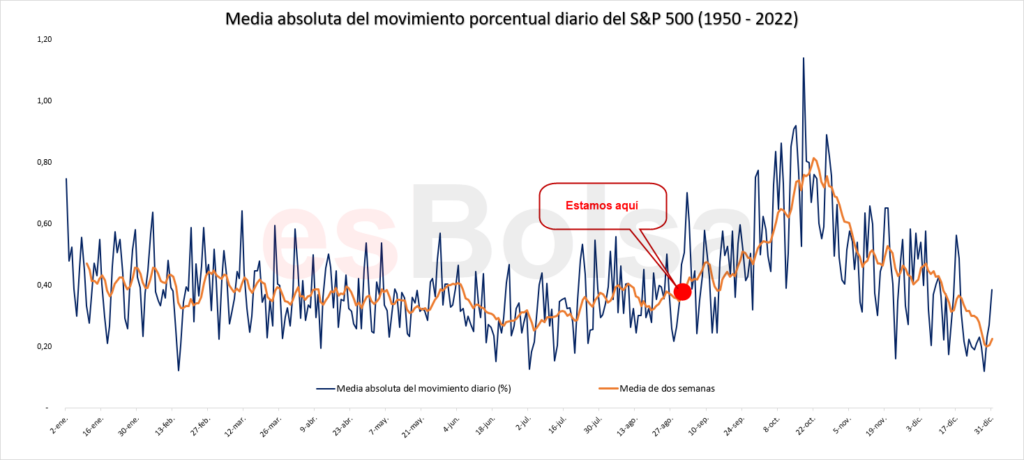

El siguiente gráfico muestra con una la línea azul la media absoluta de rendimiento en términos porcentuales de cada día del año, mientras que la línea naranja es un promedio de dos semanas que he añadido sobre estos datos, con la única finalidad de suavizar las oscilaciones un poco (para distinguir mejor las tendencias).

Como se puede ver, a medida que se acerca el mes de septiembre, se empieza a ver un claro repunte de la volatilidad diaria para el S & P 500 que se mantiene hasta principios de noviembre, momento en el que la volatilidad diaria del mercado empieza a reducirse hasta llegar a mínimos en Navidad.

Por ello, debemos ser conscientes de que nos acercamos al periodo del año en el que es más probable que haya fuertes movimientos (en ambas direcciones).

Comento esto, porque los incrementos en la volatilidad de los mercados favorecen a que los inversores menos experimentados pierdan perspectiva ante el ruido que se genera en este tipo de entornos. En este aspecto, mi consejo es el de siempre, centrar la atención y la disciplina en los aspectos operativos dictados por el método.

Recuerda que puedes aprender todos los detalles de mi metodología de inversión en el curso on-line para inversores de esBolsa.com. Con la matrícula del curso dispondrás de varios meses (desde dos meses hasta un año dependiendo de la modalidad contratada) de acceso gratuito completo a todas las herramientas de esBolsa.

Curso de bolsa online con Ricardo González