En las últimas jornadas, a raíz de los últimos descensos en los mercados se han disparado en mi correo consultas pidiéndome que comparta un escenario. Vaya por delante que, como podéis imaginar, ni yo ni nadie tiene una bola de cristal, es absurdo plantearse objetivos de caída “exactos” para buscar entrar largos. Lo que sí podemos hacer, es buscar acontecimientos pasados para crear un escenario que podríamos considerar como “normal” dados los precedentes de este ciclo alcista iniciado en 2009.

El escenario que os voy a mostrar a continuación, es el que considero como más “dramático”, es decir, bajo ningún concepto encuentro argumentos para hablar de un mercado bajista como el de 2007-2008, pero sí que hay posibilidades de que el mercado entre en un nuevo descanso “natural” dentro de este ciclo alcista. Estos descansos, deben de ser asumidos con naturalidad como inversores de medio plazo, es decir, un descanso sirve para cubrir de forma puntual la cartera, no para liquidar todas las posiciones y ponerse cortos, porque eso sería operar en contra de la tendencia.

Al tratarse del escenario más “dramático” debéis entender que en mi opinión un escenario peor al planteado en estas líneas es poco probable, siendo mucho más probable un acontecimiento igual e incluso mejor (menos dramático por llamarlo de alguna forma).

A estas alturas, ya sabréis que el bono y la bolsa tienen una relación “íntima” en los mercados, de forma que lo que sucede en los bonos afecta de forma “retardada” a las bolsas de valores. El bono es un indicador líder y su marcha es pareja, hasta cuando las cosas empiezan a torcerse, generando señales de peligro que, si bien tardarán unos meses en reflejarse en la bolsa, nos servirán para ponernos alerta y adelantarnos a mercados bajistas.

Históricamente descensos superiores al 15-20%, en el precio de los bonos a 30 años, y alrededor del 10% para los bonos a 10 años, han sido preludio de mercados bajistas tal y como podemos apreciar en los siguientes ejemplos:

Nota: En los gráficos que veréis a continuación, la línea discontinua pertenece al precio de los bonos y la continua al S&P500.

En 1980 el director de la Reserva Federal, Paul Volcker, aumentó la tasa de interés de EEUU atrayendo capitales de todo el mundo. El objetivo era lograr que la afluencia de divisas bajara la inflación y relanzara la maquinaria productiva norteamericana que estaba en recesión. Como es lógico, esta política restrictiva tuvo su influencia en el precio de los bonos, que perdieron un 40% en algo más de un año.

Tal y como podéis ver en la imagen de arriba, la acusada caída del bono advertía sobre un posible inicio de crash en las bolsas, que llegaría 6 meses después en el mercado bajista de principios de los 80, en el que las bolsas de valores perdieron más de un 25% de su valor.

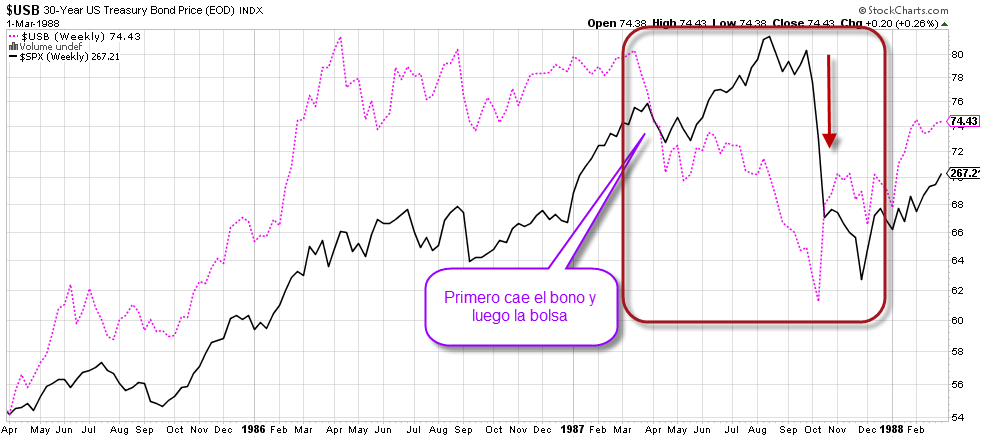

1987:

No fue la mayor caída de la historia del Dow Jones, pero tiene la fama de serlo. Han pasado más de dos décadas, pero el famoso y dramático ‘Lunes Negro’ –‘Black Monday’ para los anglosajones- todavía retumba en las memorias de millones de norteamericanos. Aquel fatídico 19 de octubre de 1987 los cimientos de la mayor bolsa del mundo, Wall Street, se tambalearon por el pánico de millones de inversores que se lanzaron en masa a vender sus acciones.

Para muchos este es el cisne negro por excelencia que, para el que no lo sepa, significa que estamos ante un hecho improbable, impredecible y de consecuencias imprevisibles.

Este tipo de “titulares” a mí nunca me han gustado, ya que son la típica respuesta fácil que invita a dejar pasar por alto hechos que si se estudian nos pueden resultar útiles para el futuro.

Una vez más el bono tuvo la clave y la caída del precio, en más de un 25% terminó con aquel fatídico lunes que muchos siguen creyendo que fue impredecible.

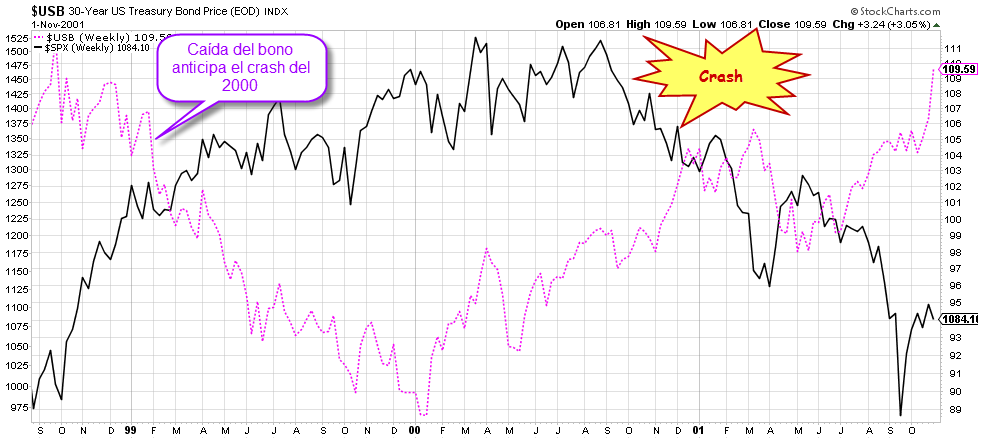

2000-2002:

Ya estamos mucho más cerca del presente y seguro que muchos de los que leáis este artículo ya estabais participando en las bolsas de valores en la famosa crisis de las “puntocom”.

Desde finales de 1998 el bono estadounidense empezó a gotear poco a poco a la baja, hasta llegar a perder la friolera de un 35,7%. Una vez más el bono advirtió de que la fiesta alcista estaba a punto de terminar, y sucedió que en el año 2000 las bolsas de valores empezaron a formar un techo que desencadenaría en un mercado bajista que llevó a perder al índice S&P500 un 47% de su valor.

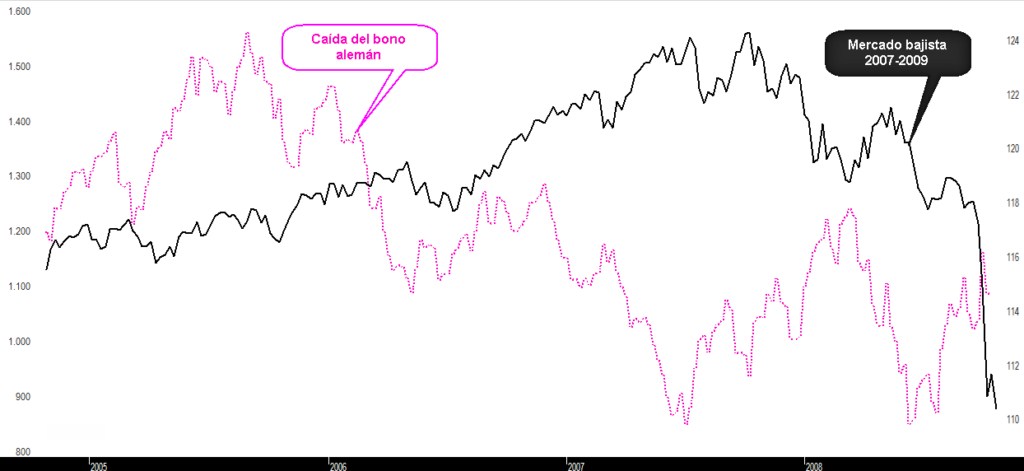

2007-2009:

Por último veremos que el bono (en este caso el alemán a 10 años) también nos advirtió de que algo malo se acercaba cuando desde 2006 la deuda germana estaba de capa caída. Lo que sucedió un año después todos lo sabemos, un mercado bajista que llevó al SP500 a perder un 56% en el que es ya uno de los mayores mercados bajistas de la historia de las bolsas de valores.

Ahora que ya entendemos con ejemplos históricos cómo la caída en los precios de los bonos termina por afectar a las bolsas de valores, es momento de recurrir a ejemplos mucho más recientes, para entender mejor el futuro escenario que puede presentarse en la renta variable.

En el siguiente gráfico, podéis apreciar en la parte superior el comportamiento del SP500 y en el inferior, el comportamiento del bono alemán a 10 años en los últimos cuatro años. Clic sobre la imagen para ver a tamaño completo:

Como podéis ver, tal y como marcan los ciclos de negocio, las caídas en los bonos fueron preludio de descensos en la renta variable internacional. Ahora bien, hay una anomalía a la que debemos estar preparados de cara al futuro: los retrocesos en el precio del bono no llegaron al 10% que se ha exigido como mínimo históricamente. En el caso de los retrocesos de 2010 y 2011, los bonos anteriormente sólo cedieron un 6,27% y un 8,33% respectivamente, mientras que el retroceso del SP500 del año pasado, los bonos tampoco llegaron al 10% de retroceso, quedándose en el 3,61%, lo que fue suficiente para desencadenar caídas en la renta variable como se muestra en la imagen.

He fijado en el gráfico unas flechas moradas para que podáis ver la relación causa/efecto entre ambos productos con facilidad.

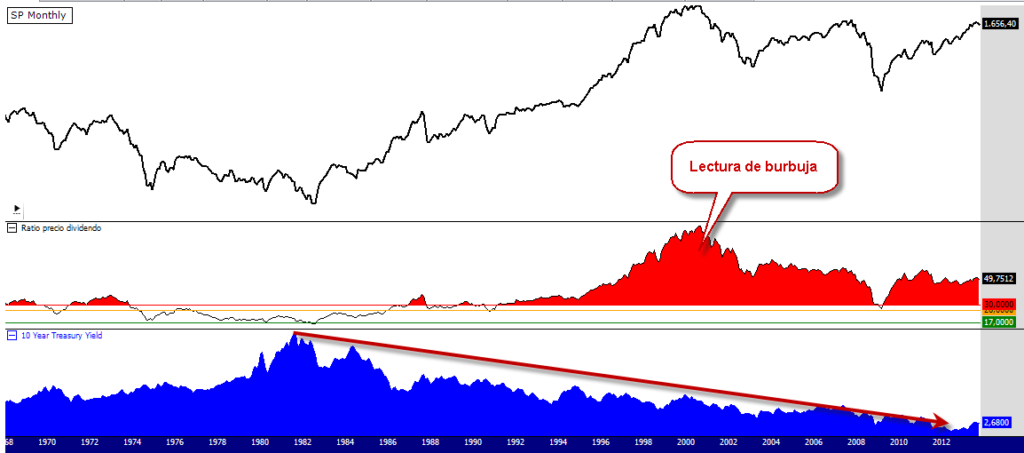

Como vemos el mercado actualmente es mucho más sensible a las caídas en el precio de los bonos (subida de su rentabilidad) y esto se debe en gran medida a que seguimos en un mercado históricamente caro y por lo tanto con escaso atractivo en lo que a dividendo se refiere. Para hacer este estudio yo siempre empleo otro de los indicadores de Stan Weinstein, conocido como ratio precio/dividendo, y que lo podéis encontrar en la página 304 del libro de “Secretos para ganar dinero en los mercados alcistas y bajistas” del que recomiendo fehacientemente su lectura, dada la gran utilidad tanto de la operativa como de los consejos que se exponen en el mismo. El ratio precio/dividendo es un indicador de largo plazo que expresa los precios de los valores como múltiplos de sus dividendos. En otras palabras, es lo que costaría, en términos de precio del valor, comprar dividendos por valor de un dólar.

Todo el mundo habla sobre el mercado en términos de barato o caro, pero eso es subjetivo. Sin embargo, este indicador nos ofrece la posibilidad de decidir objetivamente. Los descensos de la proporción P/D hacia el área 14 o 17 se han producido cuando los valores eran gangas poco comunes. Por otro lado, un movimiento por encima de 26 ha sido una lectura muy peligrosa, mientras que una cifra superior a 30 ha sido una señal de que los valores están extremadamente caros.

Un poco de historia:

Para ver todo lo que os he dicho más claro, aquí os traigo la imagen del histórico de este ratio desde 1892 hasta 1982. Estamos ante un gráfico de 90 años que muestra claramente cómo, cuando esta relación se ha movido por debajo del nivel de 17 (hacían falta 17 o menos años para recobrar nuestra inversión vía dividendos), se han iniciado importantes mercados alcistas. Por otro lado, cuando este ratio se ha movido por encima del nivel 30 (hacían falta 30 o más años para recobrar nuestra inversión vía dividendos), las alarmas saltaban y no se tardaba mucho en producirse episodios de crash en los mercados.

Un ejemplo bastante evidente de todo esto, está en ver cómo a comienzos de los 50 la bolsa tenía valoraciones muy atractivas. No era casualidad que ascendiera como un cohete. Un mercado así es estable, hasta que llega a niveles caros. Este suceso acontece claramente en los 65-75, y la bolsa lo paga.

Ahora prestar atención al siguiente gráfico:

Ahora mismo os estaréis preguntando por qué a partir de los 90 el mercado subía sin frenos y el ratio P/D también, alcanzando holgadamente lecturas de mercado muy caro. La respuesta sencilla es que desde los 90, el precio del dinero cayó a niveles bajos (caída del rendimiento de los bonos), lo que generó un interés evidente en la bolsa, debido a que ningún otro producto rentaba lo suficiente, y ahí está la clave: se generó un “ambiente” propicio que finalizó en una burbuja increíble que estalló en el 2000 y que todavía seguimos purgando a día de hoy. Cuando el rendimiento del bono está artificialmente bajo, las valoraciones P/D superiores a 30 pueden tener sentido.

Ahora bien, esto tiene una consecuencia clara que está afectando a la renta variable actual. No olvidemos, que la lectura del ratio P/D está en la friolera de 50 puntos (49,75 para ser exactos). Es decir, si queremos recuperar nuestra inversión en bolsa, teniendo en cuenta únicamente los dividendos, necesitamos la friolera de 50 años, o lo que es lo mismo, la rentabilidad por dividendo de las bolsas está por los suelos, y esto propicia que a la mínima que suben los rendimientos de los bonos (caída de sus precios entorno al 6-9% como hemos visto anteriormente), el dinero sale de la bolsa y busca retorno en los bonos.

Así pues, resumiendo todo, sabemos que en la actualidad el mercado es especialmente sensible a las caídas de los bonos, y es un elemento que debemos de vigilar para adelantarnos a futuros movimientos bajistas en las bolsas.

En líneas generales, podemos decir que los movimientos bajistas en las bolsas se producen con una media de 6 meses de retraso sobre los bonos (así ha sido en los últimos dos ejemplos más recientes), y que por cada punto porcentual de retroceso en los bonos, el Standard & Poor’s 500 ha cedido una media del 2,5%.

Si bien este tipo de cálculos no son todo lo precisos que nos gustaría sí que pueden servirnos como referencia para trazar un escenario futuro acorde a los datos de mercado que tenemos similares al actual.

Hacer cuentas en el gráfico que hemos visto anteriormente y veréis como sale aproximadamente esa relación 1:2,5

Sabiendo esto, la primera pregunta que debemos hacernos es ¿cuánto cayó el bono la última vez? Ya os lo he señalado en el gráfico, un 5,64% lo que multiplicado por 2,5 nos da un retroceso aproximado del 14,1% desde sus máximos en la renta variable (en nuestro caso el SP500 es la referencia). Esto sería un descenso inferior a los vividos en 2010 y 2011, pero algo superior al experimentado en 2012.

El punto de parada según esta relación del ciclo alcista si quisiéramos ser exactos sería el que os he señalado con la línea discontinua. No obstante, como he dicho anteriormente, el estudio por su naturaleza no puede ser preciso al milímetro, por lo que la zona de recorte esperada queda dentro del rectángulo dibujado en la imagen.

Este es el peor escenario que manejo en estos momentos sobre la renta variable, que en ningún caso pasa por el inicio de una tendencia bajista global como la de 2007-2008, ya que no se cumplen suficientes requisitos.

Antes de que se me pregunte por qué uso los bonos alemanes y no los americanos, vuelvo a insistir en que actualmente no empleo la deuda yankee como referencia, puesto que desde el año 2000 está siendo muy manipulada por el gobierno norteamericano, por lo que si antes del 2000 era la referencia, desde ese año la manipulación ha hecho que tengamos que recurrir a otro tipo de deuda menos intervenida.

Por supuesto, sobra decir que los descensos no tienen porqué darse de golpe. Lo normal es que lleven unas cuantas semanas e incluso meses de movimientos laterales (cuanto más duren en tiempo, menos profundos serán), pero el escenario más negativo que manejo es el señalado en la imagen.

Como es lógico, en caso de confirmarse este descanso en la renta variable afectará especialmente a los índices más débiles, así que cuidado con jugar en los países teñidos de rojo en nuestro ranking, puesto que la jugada puede salirnos cara. Obviamente, los países fuertes deberían de verse mucho menos afectados.

Siempre es un placer hablar con los lectores sobre el mercado, así que ¡espero vuestros comentarios!

Recuerda que puedes aprender todos los detalles de mi metodología de inversión en el curso on-line para inversores de esBolsa.com. Con la matrícula del curso dispondrás de varios meses (desde dos meses hasta un año dependiendo de la modalidad contratada) de acceso gratuito completo a todas las herramientas de esBolsa.

Curso de bolsa online con Ricardo González