A raíz de las últimas alzas en el mercado, diferentes inversores me han pedido durante las últimas jornadas un artículo en el que revisemos la situación actual de la línea avance/descenso. Dado que es un dato importante, vamos a tratarlo en este artículo, ya que tal y como expliqué en el artículo “El ciclo alcista nacido en 2009 se encuentra en su momento más delicado” publicado a principios, el incremento en el rendimiento de los bonos y la debilidad en la línea avance/descenso durante enero provocan que en este 2018 se hayan juntado dos circunstancias que históricamente han sido capaces de poner punto y final a otros ciclos alcistas en los siguientes meses.

Por una parte, el incremento en la rentabilidad de los intereses de los bonos hace que la renta fija cada vez gane más atractivo y que poco a poco los inversores empiecen a plantearse salir de la renta variable para dirigir sus ahorros hacia la renta fija en busca de un cupón fijo en éste tipo de activo.

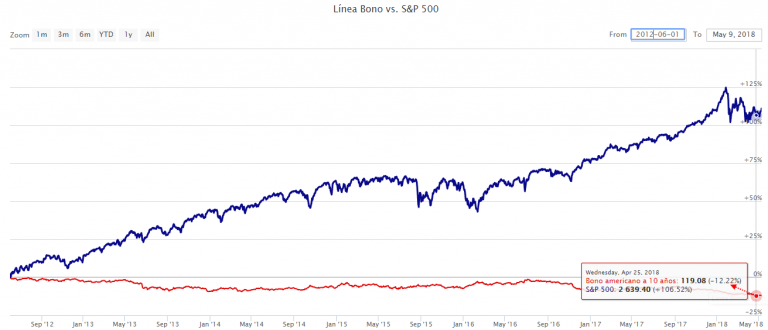

Tal y como expliqué en mi artículo de hace unas semanas, históricamente caídas de más del 10% en los bonos a 10 años (o del 20% en los bonos a 30 años) unidos a síntomas de debilidad en la línea avance descenso, han supuesto los cimientos para cerrar un ciclo alcista dentro de los meses posteriores.

Actualmente el precio de los bonos estadounidenses a 10 años ha retrocedido un 12,22% desde sus máximos del verano de 2012, superándose así ampliamente el rango del 10% mínimo necesario para generar historicamente un cambio de ciclo.

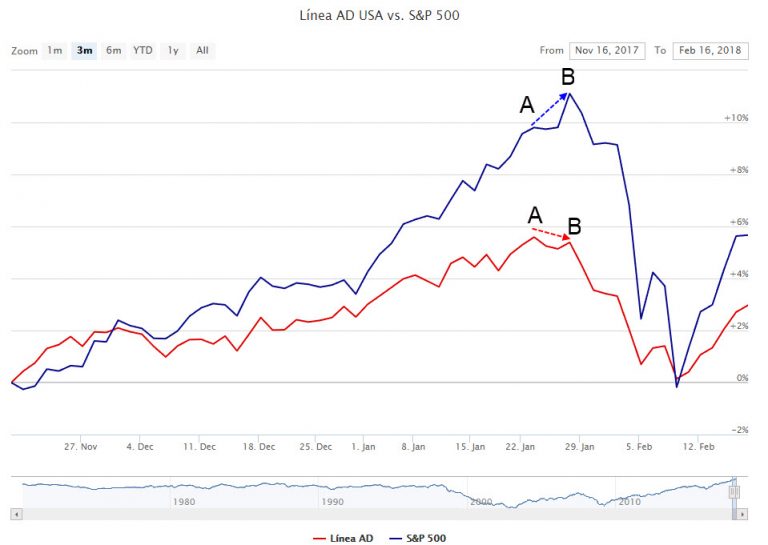

Una vez tenemos los precios en los bonos en el nivel de alerta histórica, el punto de mira se centra en si la línea avance/descenso es capaz de superar sus máximos de enero, anulando así la divergencia generada a principios de año.

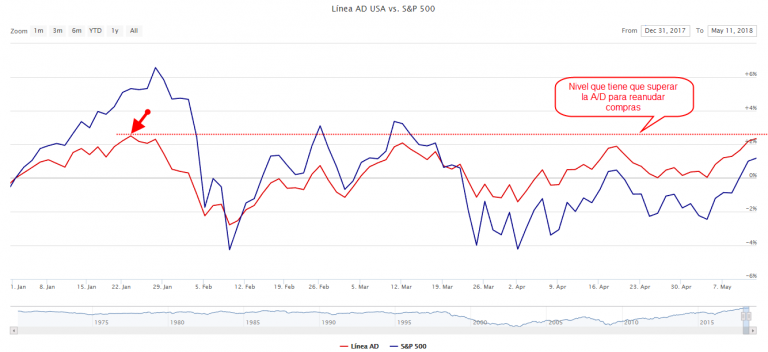

La caída en los precios de los bonos, unida a esta divergencia en la línea avance/descenso, son la causa de que desde principios de febrero hayamos suspendido las compras en el mercado, reduciéndose así nuestra exposición al mismo a medida que saltaban stops (la inmensa mayoría de ellos en beneficios), lo que nos ha permitido sufrir menos que el mercado en los momentos de máximo nerviosismo de los últimos meses.

A partir de aquí mantenemos 4 posibles escenarios que son los siguientes:

Los dos escenarios más positivos (que son los que, a mí y probablemente a la mayoría de inversores, nos gustaría que sucediesen) serían:

1.- Que tanto el S&P 500 como la línea avance/descenso superasen máximos: Este escenario anularía las divergencias en la línea avance/descenso y abriría la puerta a nuevas compras en el mercado, ya que se habría anulado (al menos provisionalmente) uno de los dos ingredientes necesarios para la gestación de un nuevo ciclo bajista.

2.- Que el S&P 500 no supere máximos pero la línea avance/descenso sí logre superar sus máximos: Este escenario indicaría que el mercado está incluso más fuerte de lo que mostrarían los índices, un escenario favorable que también reabriría la ventana para nuevas compras.

Este segundo escenario es el que a fecha de hoy está más cerca de producirse, pero solo quedará confirmado si la línea avance/descenso supera sus máximos del pasado 23 de enero (línea roja del gráfico superior).

A partir de aquí, los dos escenarios que agravarían la situación actual. Éstos serían:

3.- Que el S&P 500 supere máximos pero la línea avance/descenso no sea capaz de superar máximos: Es un escenario muy peligroso, ya que agravaría las divergencias de finales de enero trasmitiendo falsas expectativas alcistas a los inversores. No olvidemos que la atención mediática suele centrarse en el comportamiento de los índices ponderados por los valores más grandes. Si este escenario se diese, se confirmaría que estaríamos en una clara fase de distribución, donde los cuidadores de los índices estarían generando falsas expectativas alcistas en un mercado cuya mayoría de valores está generando pérdidas a sus inversores. Es el escenario que ya se dio en anteriores ciclos bajistas como 1987, 2000 y 2007 entre otros (y que están detallados tanto en mi libro “El Código de Wall Street” como en el curso on-line para inversores de esBolsa.com

4.- Que ni el S&P 500 ni la línea avance/descenso superen máximos: El último escenario que barajo es que ni los índices ni la amplitud lograsen superar sus máximos de enero, naciendo desde aquí un nuevo ciclo bajista con caídas superiores al 20%. Es probablemente el peor escenario de todos y del que ya estamos protegidos, ya que, como dije anteriormente, desde principios de febrero hemos suspendido nuestras compras, reduciéndose así nuestra exposición al mercado, llegando a ser nula si este escenario más adverso se confirmase.

Descritos los cuatro escenarios posibles, seguimos a la espera para actuar en consecuencia. No voy a esconder que los escenarios que personalmente más me gustaría que se diesen son los alcistas y poder reanudar así las compras. Ahora bien, nuestra forma de operar en los mercados nunca se fundamenta en “lo que nos gustaría” sino en lo que suceda. La hoja de ruta a seguir es clara: si la línea avance/descenso es capaz de superar máximos volveremos a tener una postura compradora en el mercado, ya que no se cumplirían los ingredientes necesarios históricamente para un ciclo bajista; pero si esto no sucediese, ya tenemos en marcha un plan de protección para protegernos de un escenario muy adverso (con consecuencias no vistas desde el año 2007) y que podría estar gestándose en este 2018 poniendo punto y final al ciclo alcista nacido en marzo de 2009.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!