A mediados del pasado mes de marzo ya os informaba por aquí de que la curva de tipos había empezado a invertirse en sus plazos intermedios y que era solo cuestión de tiempo que la inversión se trasladase hacia los extremos, circunstancia que, tal y como analizamos en su día, se confirmó en el mes de abril y que se ha agudizado en las últimas jornadas.

Antes de entrar en materia y con tal de situar a los que no conozcan este indicador (descrito entre las páginas 177 y 182 de mi libro «El Código de Wall Street»), he de decir que los tipos de interés, o “precio del dinero”, como se conoce vulgarmente, representa el equilibrio entre el riesgo y el posible beneficio de la utilización de una suma de dinero en una situación y tiempo determinado.

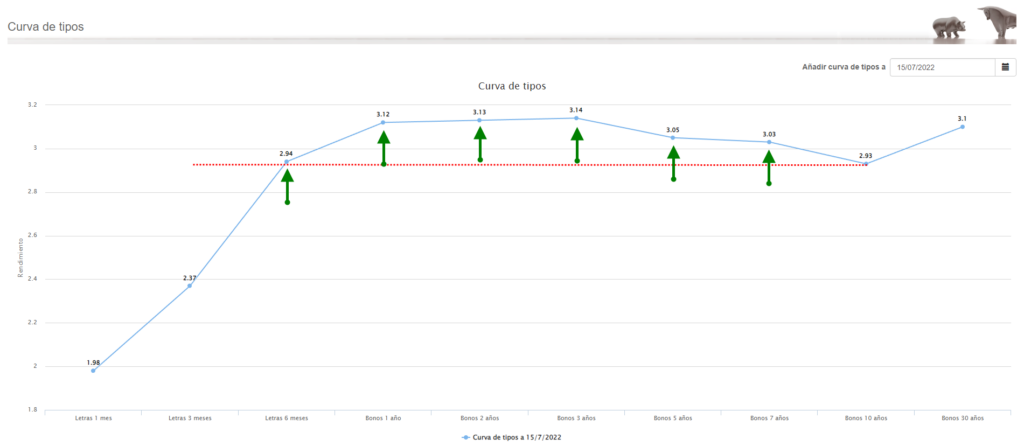

Para determinar si un tipo de interés es alto o bajo, normalmente se comparan a través de la curva de tipos, que muestra la distinta rentabilidad de los bonos nacionales para los distintos periodos temporales.

Los plazos cortos de la curva de tipos se ven afectados por las políticas de tipos de los bancos centrales. Políticas expansivas implican tipos a corto plazo bajos, que permiten la estimulación de la actividad económica cuando esta se encuentra deprimida. Las políticas monetarias restrictivas implican mayores niveles de tipos en los plazos cortos, con el fin de controlar la inflación, normalmente en etapas maduras del ciclo (cuando hay más presiones inflacionistas).

Los plazos más largos de la curva deben recoger el mayor riesgo que representa el mantener una inversión durante un plazo más largo de tiempo. Por esta razón, lo normal sería que la rentabilidad de los plazos largos fuera siempre mayor que los plazos más cortos. No obstante, las expectativas cíclicas influyen de forma considerable sobre la rentabilidad de estos plazos, pudiendo en algunos momentos tener tipos a largo plazo por debajo de los del corto plazo (curva invertida).

De todo lo anterior se deduce que, la curva de tipos, depende principalmente del momento del ciclo en que nos encontremos y de las expectativas de crecimiento e inflación.

Desde el cierre de la sesión del miércoles 13 de julio, los rendimientos de todos los bonos con vencimientos entre 6 meses y 7 años superaron a los rendimientos de los bonos a 10 años e incluso en algunos casos también a los 30 años, es decir, la curva de tipos está claramente invertida.

Desde el año 1970, cada vez que el rendimiento de los bonos a un año ha sido superior al de los bonos a 10 años hemos asistido a una recesión en los siguientes dos años el 99,8% de las ocasiones. Esto pone de manifiesto que es prácticamente seguro que asistamos a una recesión en los próximos dos años.

Desde 1970, cada vez que el rendimiento de los bonos a 1 año ha superado al rendimiento de los bonos a 10 años la recesión se confirmó en un promedio de 271 días hábiles. El precedente que menos tardó en confirmarse la recesión después de la inversión de la curva en los plazos de 1 y 10 años fue en 1973, cuando pasaron tan solo 191 días.

Como dije anteriormente, desde 1970, las recesiones han tenido lugar dentro de los dos años siguientes a una inversión el 99,8% de las ocasiones. La única vez que esta parte de la curva se invirtió y no siguió una recesión en dos años fue después de un breve período en el otoño de 1998.

Por nuestra parte, recordar que desde mediados de febrero tenemos en marcha un plan de protección para protegernos de un escenario muy adverso (con consecuencias no vistas desde el año 2007).

Nota: Recuerda que puedes consultar la curva de tipos desde la zona gráficos de esBolsa Plus

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!