En este artículo vamos a hacer un repaso a un indicador denominado ratio precio/dividendo, indicador que podéis encontrar descrito en la página 304 del libro de Stan Weinstein “Los secretos para ganar dinero en los mercados alcistas y bajistas”.

Es un indicador de largo plazo que expresa los precios de los valores como múltiplos de sus dividendos. En otras palabras, es lo que costaría, en términos de precio del valor, comprar dividendos por valor de un dólar.

El resultado del indicador se puede entender fácilmente, si tenemos en cuenta que nos muestra los años necesarios para recuperar nuestra inversión en el índice estadounidense S&P 500, teniendo en cuenta exclusivamente el retorno por dividendo.

Todo el mundo habla sobre el mercado en términos de barato o caro, pero eso es subjetivo. Sin embargo, este indicador nos ofrece la posibilidad de estudiarlo objetivamente. Los descensos de la proporción P/D hacia el área 14 o 17 se han producido cuando los mercados de valores eran gangas poco comunes. Por otro lado, un movimiento por encima de 26 ha sido una lectura muy peligrosa, mientras que una cifra superior a 30 ha sido una señal de que los mercados de valores son extremadamente caros.

Un poco de historia:

Para ver todo lo que os he dicho más claro, aquí os traigo la imagen del histórico de este ratio desde 1884 hasta 1984. Estamos ante un gráfico de 100 años que muestra claramente que cuando esta relación se ha movido por debajo del nivel de 17 (hacían falta 17 años o menos para recobrar nuestra inversión vía dividendos), se han iniciado importantes mercados alcistas. Por otro lado, cuando este ratio se ha movido por encima del nivel 30 (hacían falta 30 años o más para recobrar nuestra inversión en el índice vía dividendos), las alarmas saltaban y no se tardaba mucho en producirse episodios de crash en los mercados.

Un ejemplo bastante evidente de todo esto, está en ver cómo a comienzos de los 50 la bolsa tenía valoraciones muy atractivas. No era casualidad que ascendiera como un cohete. Un mercado así es estable, hasta que llega a niveles caros. Este suceso acontece claramente en los 65-75, y la bolsa lo paga.

La actualidad:

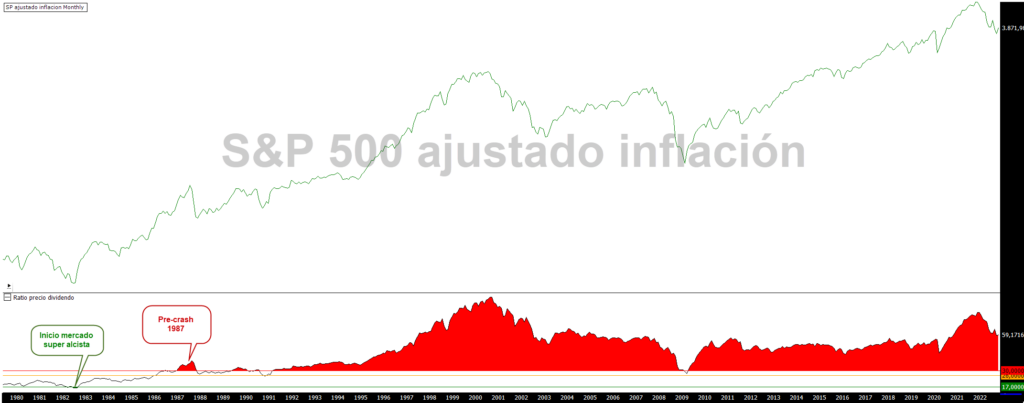

En 1982 la proporción precio/dividendo alcanzó niveles cercanos a los 16 puntos, propiciando así el inicio del mercado súper alcista vivido hasta el año 2000, fecha desde la cual el mercado ha experimentado varios episodios de fuertes ajustes. En medio del camino, el mercado vivió dos sustos también avisados por este indicador, concretamente en 1987, con el famoso “Black Monday”, y en 1990, coincidiendo con el inicio de la década perdida en Japón.

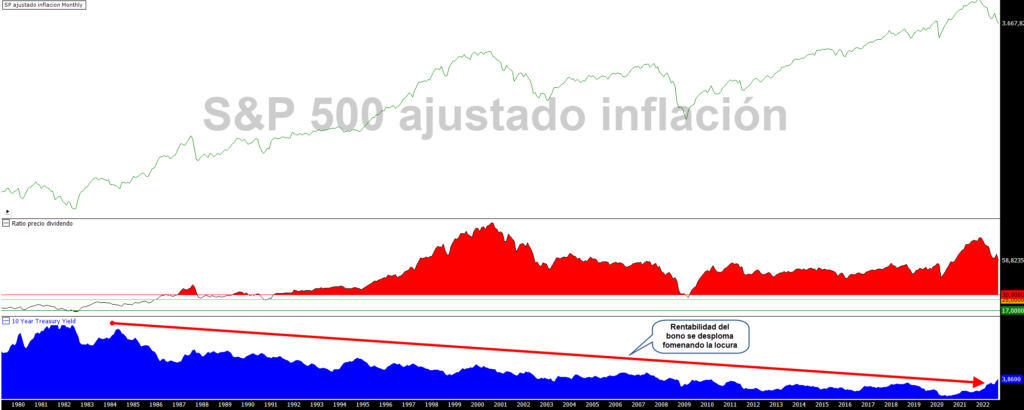

Ahora mismo os estaréis preguntando por qué a partir de los 90 el mercado subió sin frenos y el ratio P/D también. La respuesta sencilla fue la burbuja tecnológica que posibilitó precios sin sentido durante muchos años, pero hay una razón más: desde los 90, el precio del dinero (tomando como referencia el rendimiento de los bonos estadounidenses a 10 años) ha sufrido una caída continua, lo que genera un interés evidente en la bolsa, debido a que ningún otro producto renta lo suficiente, y ahí está la clave. La política monetaria ha generado un “ambiente” propicio para alcanzar lecturas que históricamente podrían considerarse desorbitadas. Cuando el dinero carece de posibilidades atractivas para revalorizarse (en este caso los bonos cada vez pagan menos), las valoraciones P/D superiores a 30 pueden darse.

Para ver gráficamente este fenómeno, en la imagen superior he añadido con un área azul la evolución del rendimiento de los bonos estadounidenses a 10 años en las últimas 4 décadas. La caída en la rentabilidad del bono fuerza a que el dinero fluya y se quede en las bolsas de valores, pese a las desorbitadas lecturas que nos ofrece el ratio P/D en un contexto histórico. En el año 2000 el mercado estaba sobrevalorado en niveles nunca vistos, superando levemente la increíble cifra de los 90 puntos, un resultado tres veces superior a las lecturas que se consideran extremas históricamente.

Este indicador de largo plazo, obviamente no tiene utilidad operativa a corto plazo, pero sí que nos ayuda a entender cómo los bancos centrales han llevado a los mercados a valoraciones muy elevadas durante las últimas décadas sustentadas en el escaso atractivo de la renta fija. Obviamente, esta situación puede prolongarse en el tiempo (no debemos operar nunca en contra de la tendencia del mercado), pero hay que tener presente que esta circunstancia provoca que el mercado sea muy frágil ante cualquier subida en la rentabilidad del bono como estamos viendo en este ejercicio 2022.

Recuerda que puedes aprender todos los detalles de mi metodología de inversión en el curso on-line para inversores de esBolsa.com. Con la matrícula del curso dispondrás de varios meses (desde dos meses hasta un año dependiendo de la modalidad contratada) de acceso gratuito completo a todas las herramientas de esBolsa.

Curso de bolsa online con Ricardo González