En muchas ocasiones me habréis escuchado decir que en los mercados debemos coger perspectiva y alejarnos del ruido, ya que es en las tendencias de fondo donde realmente está el dinero y no en las oscilaciones menores.

{kind=link}

Considero que este es un aspecto importante y, por eso, hoy vamos a profundizar en este aspecto y lo vamos a hacer con varios ejemplos gráficos para tratar de trasmitir los conceptos lo mejor posible.

La inmensa mayoría del tiempo el mercado se mueve en tendencias y estas pueden ser alcistas o bajistas. Dentro de estas grandes tendencias, hay oscilaciones menores. Yo llamo tendencia al movimiento de fondo, y ruido a los movimientos de menor envergadura que se producen en contra de esta tendencia principal.

Como ejemplo, para que se entienda la idea, he extraído un tramo del ciclo alcista, iniciado en marzo de 2009, en el que vemos la tendencia de fondo (claramente alcista) y los episodios de ruido (resaltados en rojo).

Se puede observar perfectamente cómo hay una tendencia predominante y cada cierto tiempo se producen episodios de consolidación de mayor o menor envergadura. Tras muchos años estudiando el mercado, he llegado a la conclusión de que el dinero está realmente en la tendencia de fondo, asumiendo los movimientos contratendencia (ruido) con naturalidad.

Gran parte de los inversores tratan de estar bien posicionados tanto en los tramos alcistas como en las consolidaciones y esto, en mi opinión, es un error, ya que dada la aleatoriedad de estos movimientos menores terminan entrando a destiempo, operando más (aumentando sus costes) y perdiéndose entre idas y venidas gran parte de las plusvalías del movimiento principal.

Tras muchos años en el mercado, tengo la sensación de que muchos inversores tienden a perder tiempo y dinero en los movimientos menores porque sienten la necesidad de tener razón todo el tiempo. En mi caso, tengo muy claro que estoy aquí para ganar dinero, no para tener razón y el dinero de verdad siempre está en las tendencias de fondo, no en los pequeños movimientos. Este es un concepto que se aprende con el paso del tiempo y la experiencia.

Es mucho más eficiente y rentable coger perspectiva, ver cuál es el movimiento de fondo y gestionar los movimientos contratendencia como dicta nuestro método, esto es, manteniendo las compras mientras la trayectoria del promedio móvil de 30 semanas sea alcista y suspendiendo las nuevas compras mientras ésta sea bajista, reanudándose dichas compras cuando el promedio móvil de 30 semanas vuelve a ser alcista. ¿Qué permite esto? Dos cosas muy importantes:

- Cuando las consolidaciones son pequeñas y no son capaces de girar a la baja el promedio de 30 semanas, el sistema sigue acumulando exposición al mercado (siempre que la cartera lo permita).

- Cuando las consolidaciones son más grandes, al no formalizar nuevas compras (el sistema solo compra si el promedio de 30 semanas apunta al alza), las rachas de pérdidas se reducen al mantener una exposición más reducida al mercado.

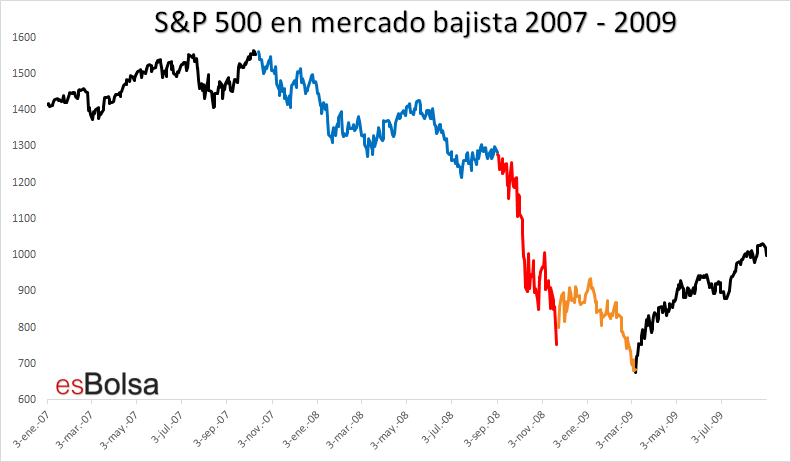

Ahora que hemos visto un ejemplo de lo que es ruido y tendencia de fondo en un ciclo alcista, vamos a ver la otra cara de la moneda del mercado (la de un ciclo bajista). El concepto es el mismo, pero a la inversa. Como ejemplo, escogeremos el último ciclo bajista de 2007/2008 y haré lo mismo, señalando con una flecha la tendencia principal y con círculos el ruido generado por los movimientos menores.

Hay movimientos de magnitudes menores dentro de una tendencia principal predominante y en este tipo de episodios los inversores activos tienden a cometer los mismos errores que en los ciclos alcistas, tratando de sacar partido de los movimientos menores cuando realmente la tendencia principal va en otra dirección.

Al respecto me gustaría matizar que la naturaleza de los ciclos bajistas y el ruido existente es más “perverso” emocionalmente que la de un ciclo alcista. Me explico. Durante los ciclos alcistas la mayor parte del tiempo el mercado está subiendo y los movimientos menores tienen una duración relativamente corta en comparación con la de la tendencia de fondo. En cambio, en los ciclos bajistas hay un matiz diferente: que el mercado está la gran mayoría del tiempo moviéndose lateral o con ligeros ascensos, pero son movimientos muy peligrosos, porque en espacios muy cortos de tiempo el mercado pierde mucho más valor del que ha sido capaz de ganar en los movimientos menores.

En un reciente estudio que hice sobre el anterior ciclo bajista vimos lo siguiente:

Hubo una “liquidación inicial” desde el 9 de octubre de 2007 hasta el 28 de agosto de 2008. Tras ella vino la “fase de pánico” del 29 de agosto al 20 de noviembre de 2008. Finalmente, hubo una “última oleada” de ventas del 20 de noviembre al 9 de marzo de 2009.

La venta inicial duró 224 días y el S & P 500 perdió 16.90% (en azul).

La fase de pánico duró 59 días y el mercado perdió 42.15% (en rojo).

La última oleada de ventas duró de 72 días y el mercado perdió 10.09% (en naranja). Importante resaltar que en esta última fase de ventas gran parte de la caída se produjo en las últimas 7 jornadas.

Oficialmente, el mercado bajista duró exactamente 17 meses y el S & P 500 cayó un 56.78%. Pero de esos 17 meses gran parte del movimiento bajista se produjo en apenas 59 días. Dicho de otra forma, prácticamente tres cuartas partes del movimiento bajista se produjeron en el 11% del tiempo que duró el mercado bajista.

Dentro del ciclo bajista hay varios tramos de fuertes rebotes, que, para los que están pendientes del día a día de los mercados, pueden resultar muy llamativos, pensando que son excelentes oportunidades de inversión (dan la sensación de poder ganar mucho dinero en poco tiempo). El problema de esto es que de la noche a la mañana la tendencia de fondo termina por imponerse generando pérdidas en los mercados en poco tiempo que superan con creces a las alzas conseguidas en los movimientos menores.

Dicho de otra forma, los movimientos menores en los ciclos bajistas tienen una duración e incluso magnitud proporcional mayor que en los ciclos alcistas, ahora bien, la tendencia principal se impone con mayor velocidad en un ciclo bajista que en un ciclo alcista.

Esto genera dos cosas:

- El inversor que trata de cazar rebotes menores ve evaporadas sus pequeñas ganancias (nunca comprará en mínimos) e incluso incurre en pérdidas en cortos espacios de tiempo (lo cual resulta altamente frustrante emocionalmente).

- El inversor que esté corto, a pesar de terminar ganando dinero puesto que la tendencia de fondo se mueve a su favor, está la mayor parte del tiempo atravesando un drawdown, ya que los movimientos menores (en contra de la tendencia principal) son más duraderos en tiempo que en un ciclo alcista.

Ya sabéis que, actualmente estamos en la parte inicial de un nuevo ciclo bajista, por lo que los aspectos tanto emocionales como de la naturaleza del mercado comentados anteriormente es importante conocerlos adecuadamente.

En este escenario, el rebote de las últimas jornadas podría perfectamente ser asignado como ruido en contra de la tendencia principal (bajista), llamando mucho la atención a los inversores por las “fuertes” revalorizaciones de corto plazo. Incluso el rebote podría extenderse en el tiempo generando falsas esperanzas alcistas de medio plazo, haciendo que muchos inversores terminen perdiendo la perspectiva predominantemente bajista.

Esto es lo habitual en un ciclo bajista y es desconocido por gran parte de los inversores que se han incorporado al mercado durante los últimos años a la sombra de un ciclo predominantemente alcista.

De hecho, lo sucedido en este 2022 es un ejemplo para aquellos que no han vivido un ciclo bajista de gran caldo, pero sí han vivido los últimos retrocesos. Durante la segunda quincena de enero y febrero vimos un fuerte retroceso que fue seguido por una recuperación en marzo. Esta pequeña recuperación de marzo (que sirve de ejemplo como movimiento en contra de la tendencia principal o ruido) fue aniquilada a gran velocidad duramente las semanas siguientes. Lo mismo sucedió durante las recuperaciones de mayo y julio. Es decir, en lo que llevamos de año el mercado está dejado varios ejemplos de lo que es un gran ciclo bajista con su ruido y la realidad de fondo.

Como inversor que ya he experimentado la naturaleza de un ciclo bajista, considero importante trasladar estas ideas para que seáis conocedores del contexto en el que nos movemos. La naturaleza de los ciclos bajistas hace que pequeños movimientos alcistas más o menos fuertes y más o menos duraderos terminen por “encandilar” a los inversores generándoles pérdidas en periodos muy cortos. Mi consejo en este entorno es claro: coger perspectiva, entender la naturaleza de este tipo de ciclos y no dejarse llevar por las emociones.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!