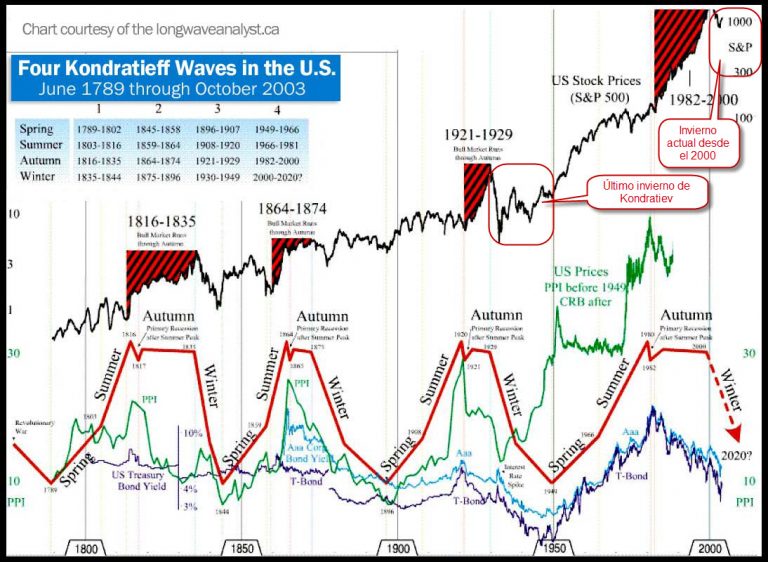

Por todos es conocido el intervencionismo que está ejerciendo la Reserva Federal sobre los bonos y por lo tanto sobre los mercados, con diferentes, sus ya características, medidas de estímulo. Con las últimas alzas del mercado, sois muchos los que me preguntáis sobre la llegada de un nuevo ciclo secular alcista (si no sabes lo que es pulsa aquí para ver un gráfico que muestra ciclos seculares alcistas y bajistas) en la renta variable, y si me lo permitís, vamos a hacer un repaso a la historia para ver cómo salimos del último ciclo de largo plazo similar al actual, ya que es el escenario más probable de repetirse para salir, como comúnmente se conoce “del agujero”.

Esto que está haciendo la Reserva Federal con las medidas de estímulo no es nuevo y, de hecho, si estudiamos la historia nos damos cuenta de que, curiosamente, la última vez que la FED manipuló de forma tan radical los bonos del tesoro de EEUU fue entre 1942 y 1951 con el fin de mantener estable la inflación en tiempos de guerra. Para ello, empujó el precio de los bonos al alza para ayudar a pagar la deuda derivada del conflicto bélico con un coste de financiación muy bajo. Ese periodo coincide con el último invierno de Kondratieff (el mismo ciclo de largo plazo con el que convivimos ahora) y su estudio puede dar muchas pistas de lo que está por venir en los años que nos quedan.

No fue hasta 1951 cuando la Reserva Federal, finalmente dejó de intervenir en el mercado de bonos, lo que permitió subir a los rendimientos de los bonos y caer a los precios de los bonos (recordad que el rendimiento del bono y su precio se mueven en sentidos opuestos).

Este hecho, ayudó a lanzar un mercado alcista de dos décadas en las bolsas de valores (última primavera de Kondrátiev). El gráfico 1 muestra cómo el rendimiento del bono a 30 años permanece relativamente estable entre 1942 y 1950, algo que fue debido en gran parte a la política de la Fed tal y como he dicho anteriormente. El círculo rojo del siguiente gráfico muestra el “estallido” al alza de los rendimientos de los bonos durante 1951, cuando la Fed dejó de intervenir en el mercado de deuda. Las violentas alzas en los rendimientos de los bonos hicieron que los precios de los bonos cayeran súbitamente, lo que causó una salida en masa del dinero invertido en deuda, causando un giro enorme en los flujos de capitales hacia las acciones.

El próximo gráfico, muestra el Dow Jones en una gran formación lateral entre 1932 y 1950. El círculo azul señala cuando el Dow Jones se abre paso ante la entonces poderosa resistencia de los 200 puntos por primera vez en veinte años. Esa ruptura al alza en el Dow tuvo lugar en 1951, por lo que coincidió con la ruptura al alza en los rendimientos de los bonos.

El siguiente gráfico muestra juntos los mercados de acciones y de bonos entre 1942 y 1969.

Como vemos en este gráfico más “panorámico”, las dos rupturas al alza tuvieron lugar exactamente al mismo tiempo, durante el 1951 (ver los círculos). El rendimiento de los bonos y las acciones subieron juntos desde ese momento hasta finales de 1960. El razonamiento es relativamente simple. Cuando la Reserva Federal permitió la subida del rendimiento de los bonos después de 1951, los rendimientos crecieron al mismo ritmo que el fortalecimiento en la economía de la posguerra. El aumento en los rendimientos de los bonos ocasionó, como es natural, caídas en el precio de los mismos. Esta situación de caída en los precios de los bonos “obligó” a los inversores a vender bonos y comprar acciones, y eso es justo lo que hicieron durante las siguientes dos décadas.

Este es un ejemplo de cómo la intervención de la Fed en el mercado de bonos impide que caigan los precios de los bonos, lo que impide a su vez la rotación normal de los bonos y las acciones cerca del final de una era de deflación (recordemos que tras el crash del 29 entramos en el último invierno de Kondrátiev anterior al actual). Algo muy similar está sucediendo ahora.

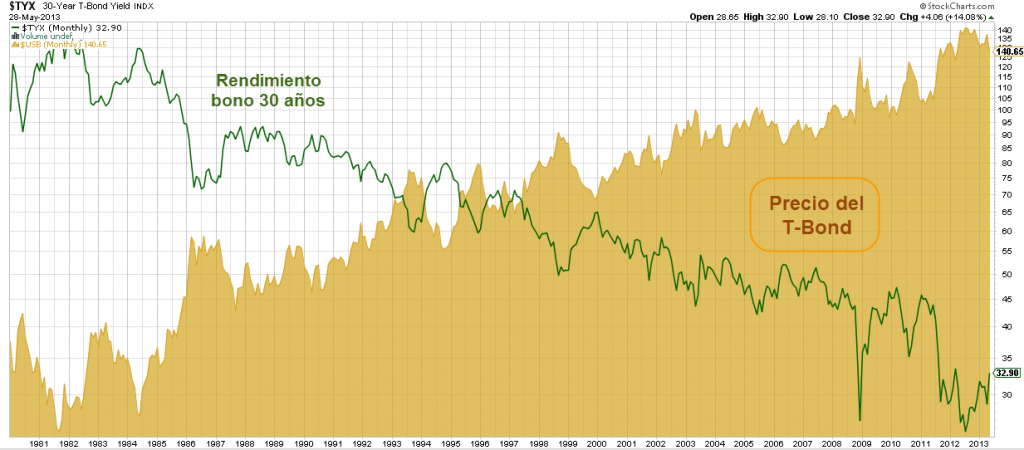

El próximo gráfico muestra la evolución del mercado de bonos desde 1980.

Después de la década de los 70 el ciclo más inflacionario (verano de Kondrátiev) terminó. Justo en ese momento, los rendimientos de los bonos alcanzaron su punto máximo en 1981 y llevan cayendo durante los treinta años transcurridos desde entonces. Durante esos treinta años, el rendimiento del bono de 30 años ha caído desde aproximadamente el 15% hasta el 3,29% actual. Esto ha producido un mercado alcista de treinta años en los precios de los bonos (zona dorada). [Recordad que los precios de los bonos suben cuando cae su rendimiento].

Con la llegada de la primavera de Kondrátiev, en los próximos años, deberíamos seguir una pauta similar a la que vimos en los años 50 y esperar a que la tendencia en los bonos se empiece a invertir. Eso se traduciría en mayores rendimientos de los bonos y por lo tanto menor precio de los mismos.

Sin embargo, eso sólo puede ocurrir cuando la Fed deje de intervenir para mantener los rendimientos de los bonos artificialmente bajos. El camino que marca actualmente la Reserva Federal ayuda a que los inversores permanezcan cómodamente en la “seguridad” de los bonos del tesoro. Esto altera la normal rotación de dinero entre bonos y acciones, que normalmente tiene lugar cerca del final de un periodo de deflacionario (tal y como lo hizo durante los años 40).

Recuerda que puedes aprender todos los detalles de mi metodología de inversión en el curso on-line para inversores de esBolsa.com. Con la matrícula del curso dispondrás de varios meses (desde dos meses hasta un año dependiendo de la modalidad contratada) de acceso gratuito completo a todas las herramientas de esBolsa.

Curso de bolsa online con Ricardo González