A lo largo de la historia las emociones como el “miedo” y la “codicia” han influido en la dinámica del mercado. Desde crecientes mercados alcistas hasta estrepitosos mercados bajistas, burbujas de tulipán, burbujas del Mar del Sur y otras tantas burbujas en ferrocarriles y tecnología.

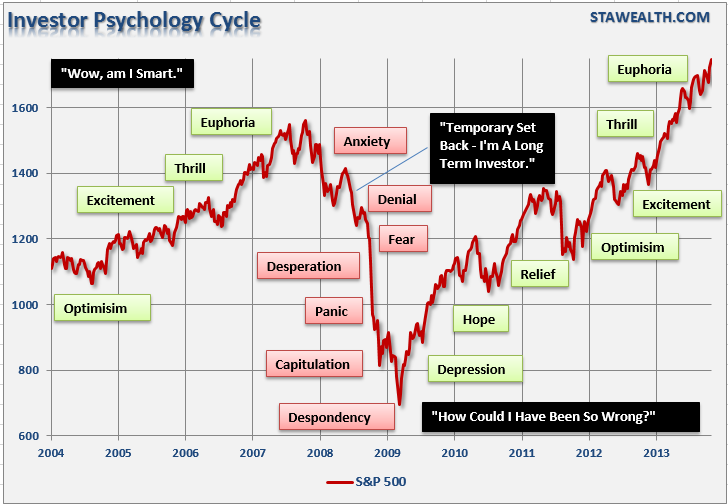

Las emociones como la codicia, el miedo, el pánico, la esperanza y la desesperación han sido una constante del comportamiento de los inversores. El gráfico que podéis ver a continuación muestra el ciclo de psicología de los inversores superpuesto sobre el S & P 500.

Podríamos decir que las emociones se dividen en tres grandes fases. Durante la primera fase, la mayoría de las personas se muestran escépticas de un mercado alcista que acaba de nacer después de una severa corrección. Es en este punto cuando la mayoría de los inversores no están dispuestos a ver el cambio positivo en la dinámica del mercado.

En la segunda fase, sin embargo, los inversores se vuelven gradualmente alcistas por la sencilla razón de que los precios han ido en aumento desde hace algún tiempo. Los analistas y estrategas también se están convirtiendo paulatinamente más “optimistas” en un intento de controlar su riesgo carrera y atraer el dinero de los inversores.

En la fase final del mercado alcista, los participantes del mercado pasan al éxtasis. Esta euforia se ve incrementada gracias a la continua subida de los precios, llegando incluso a instaurarse la creencia de que los mercados se han convertido en una ” oportunidad sin riesgo.” Los argumentos bajistas son generalmente descartados por la famosa frase “esta vez es diferente.”

Los medios de comunicación castigan a cualquiera que contradice la visión optimista, las malas noticias son ignoradas, y todo parece fácil. El futuro se ve “color de rosa” y la complacencia se hace cargo de la debida diligencia. Durante la tercera fase hay una rotación completa en la asignación de activos saliendo dinero de los fondos de mayor “seguridad” y entrando en los activos de mayor “riesgo”.

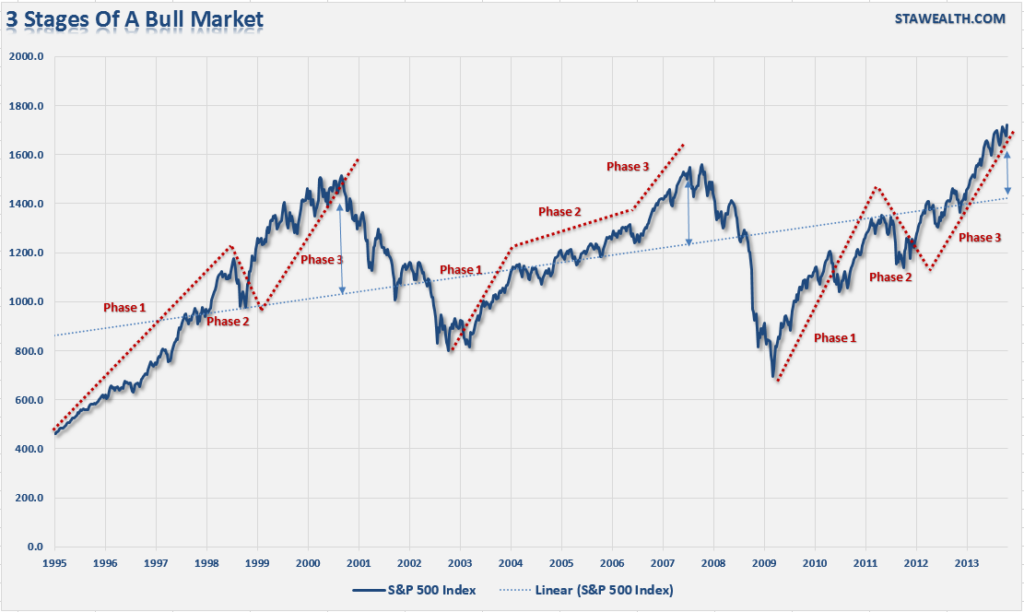

La siguiente tabla muestra las tres fases del mercado alcista en los últimos tres ciclos del mercado.

Es necesario recordar lo que se dijo durante la tercera fase de los anteriores dos ciclos alcistas.

La baja inflación apoya valoraciones más altas

Los valores siguen estando baratos.

Bajas tasas de interés sugieren que las acciones pueden subir más.

Nada puede detener a este mercado seguir subiendo.

No hay riesgo de una recesión en el horizonte.

“Esta vez es diferente”

Por supuesto, con sólo mirar un gráfico de precios, es difícil afirmar que hemos entrado definitivamente en la tercera fase del mercado alcista. Sin embargo, hay un par de puntos que van a apoyar esta premisa. Si reflexionamos sobre la psicología de los inversores es evidente que las personas han hecho generalmente lo contrario de lo que deberían. Los inversores por su naturaleza tienden a comprar en picos de mercado y vender en los suelos, usando el “pánico emocional” para entrar o salir, sin hacer uso del control de la lógica.

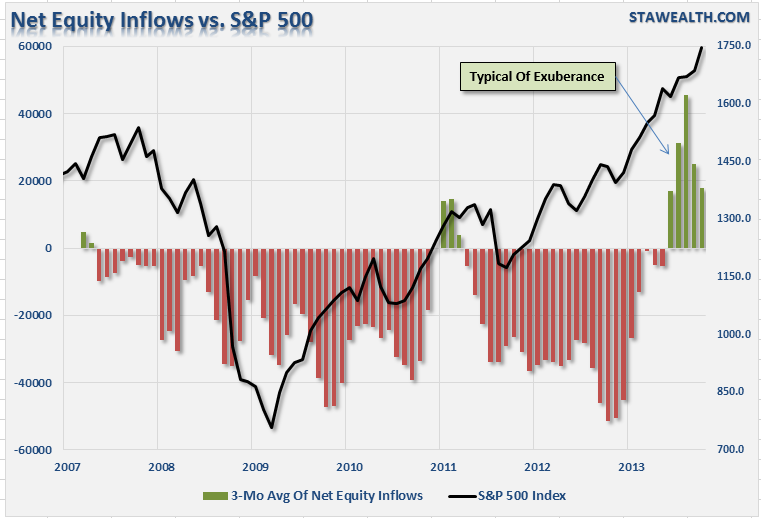

La imagen que podéis ver a continuación muestra los flujos de fondos, de forma que una línea por debajo de cero significa que los fondos “seguros” o de renta fija reciben más dinero que los de renta variable. En cambio, unas barras superiores a cero significan que el dinero sale de los fondos “seguros” para entrar en los fondos de renta variable.

Lo que resulta evidente es que los inversores, cuatro años después de que el mercado alcista naciera, finalmente están comprando en el mercado de renta variable. Este comportamiento se ha asociado históricamente con las grandes cimas del mercado.

La magnitud de la rotación en los fondos sugiere que los inversores se están “lanzando a la piscina” del mercado alcista, lo cual es un síntoma de optimismo de la masa, y a tenor de los sucesos históricos y en base al sentimiento recomienda cautela sobre el entorno de mercado actual.

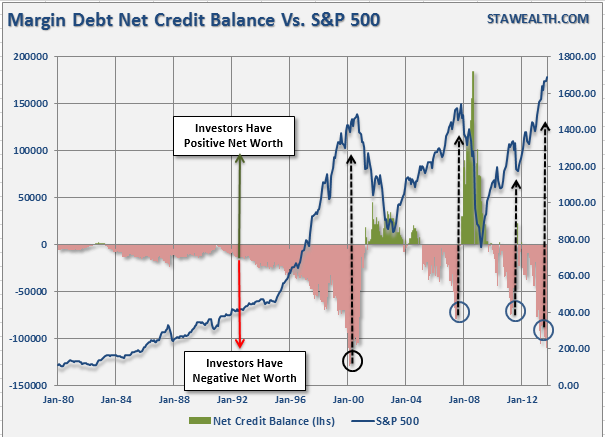

En segundo lugar, debemos tener en cuenta el margen de la deuda y el saldo de crédito neto de los corredores según lo informado por la Bolsa de Nueva York. Cuando los inversores son muy optimistas, piden dinero prestado para su inversión bursátil, lo que suele coincidir también con techos de mercado.

Si bien estos son sólo dos apuntes, sugieren que el optimismo es evidente en los mercados. Sin embargo, es necesario tener en cuenta que las caídas no ocurren sin un catalizador. ¿Cuál será el catalizador? No tengo ni idea y tampoco lo sabe nadie.

Se trata de eventos desconocidos, inesperados e imprevistos que dan el golpe de gracia para empezar un mercado bajista. Desafortunadamente, debido a la creciente repercusión de los programas de alta frecuencia, las vueltas de mercado es probable que ocurran más rápido a lo que la mayoría puede reaccionar. Este es el peligro que existe hoy en día.

¿Estamos en la tercera fase de un mercado alcista? La mayoría de los que lean este artículo va a decir inmediatamente “no.” Sin embargo, esas fueron las declaraciones hechas en las cimas de cada ciclo alcista anterior. La realidad es que los inversores deben considerar la posibilidad, evaluar el riesgo y gestionar en consecuencia.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!