Probablemente habréis escuchado un montón de veces que a largo plazo el mercado de valores norteamericano (el mercado más maduro del mundo) ha generado un promedio del 10% de rentabilidad total anualizada. Esta afirmación no es del todo falsa, pero tiene algunos matices, y este es un aspecto que me gustaría tratar en la jornada de hoy con vosotros.

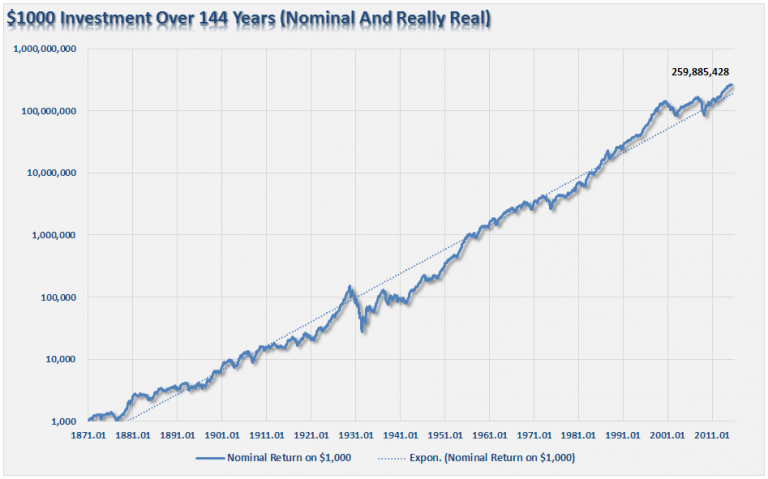

La siguiente imagen muestra el resultado de invertir 1000$ en el año 1871 en el mercado norteamericano y su evolución hasta hoy.

Teniendo en cuenta únicamente estas premisas esos 1000$ se habrían convertido casi en 260 millones en la actualidad. Desde 1871, la apreciación del mercado de valores norteamericano teniendo en cuenta los dividendos repartidos por las compañías que en el transcurso de este tiempo han conformado los índices americanos ha proporcionado a los inversores un rendimiento PROMEDIO del 9,07% al año. El 40% de dicha rentabilidad (alrededor del 3,62% anual) vinieron de dividendos solo. El otro 5,44% anual (recordad que es un promedio) provino de la revalorización del capital y se equipara con la tasa de crecimiento a largo plazo de la economía.

Sin embargo, hay varias falacias con la simplificación de la idea de que los mercados de valores a largo plazo devuelven cerca de un 10% anual.

1) El mercado no devuelve un 10% cada año. Existen muchos años, donde la el mercado ha sufrido fuertes caídas (que pueden hacer perder más de la mitad del valor de la cuenta), o incluso décadas muy laterales con rendimientos significativamente inferiores.

Obviamente también hay años con rendimientos superiores a la media que resultan en el promedio comentado, pero antes de simplificar la rentabilidad en el 10% anual hay que tener presente que no todos los inversores están dispuestos a perder más de la mitad de su cartera en un momento dado o pasar décadas sin sumar rentabilidad.

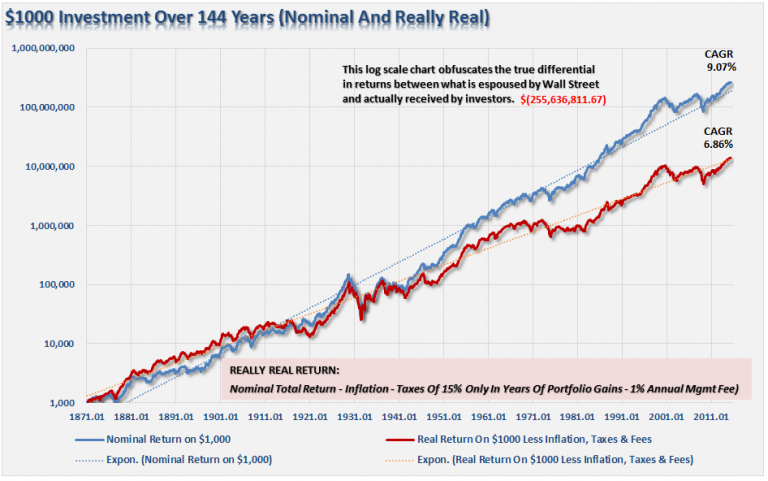

2) El análisis no incluye los efectos reales de la inflación, los impuestos, las comisiones del intermediario y otros gastos que restan del total de rendimientos a largo plazo.

3) A día de hoy ninguno de nosotros dispone de 144 años para invertir y ahorrar.

La siguiente tabla muestra lo que ocurre con esa misma inversión de $ 1.000 realizada en 1871 incluyendo los efectos de la inflación, los impuestos y las comisiones del intermediario. (Supuestos: se ha utilizado a modo de ejemplo unos impuestos del 15% sobre el incremento anual del valor de la cartera, el IPC como referencia para la inflación y un ratio de gastos en comisiones del 1% anual. Realmente, todos estos supuestos son bastante “optimistas” y se sitúan en la parte baja de los gastos reales que conllevaría en la vida real.)

Como se puede apreciar, haciendo cuentas más “realistas” hay una gran diferencia en los resultados a largo plazo.

Desde 1871 la rentabilidad nominal anualizada es del 9,07% frente al 6,86% anual que arrojan unas cuentas más “realistas”. Ahora bien, hay que tener cuidado porque mientras que los porcentajes no parecen excesivamente diferentes, al tratarse de un larguísimo período de tiempo el valor final de la cuentas que empezaron con $ 1000 difiere muchísimo. Desde los casi 260 millones de Dólares que acumula “el cuento de la lechera” hasta los poco más de 10 millones de Dólares que acumulan unas cuentas más realistas hay mucho dinero de diferencia que se ha quedado por el camino como costes de impuestos, inflación y gastos de mantenimiento.

Obviamente aún así 10 millones de Dólares es mucho dinero, pero debemos pensar que este estudio empezó en el año 1871 con 1000$ de la época, lo que en aquellos años también era una verdadera fortuna al alcance de no muchas personas.

Vuelvo a insistir en el detalle de que una inversión indexada si bien a simple vista puede parecer llamativa por el resultado final, puede resultar una auténtico drama en la realidad para muchas personas que no tienen en cuenta que la evolución depende muchísimo del momento en el que se empiece la inversión. Las personas que invirtieron en 1929 estuvieron más de dos décadas en pérdidas. Algo similar sucedió en la década de los 70, cuando la elevada inflación hizo que en términos reales las inversiones “indexadas” acarreasen pérdidas durante década y media. Obviamente también pueden haber afortunados que pillen mejores épocas, pero dejar el destino de nuestras inversiones en manos del azar puede conllevar algún que otro disgusto.

Personalmente prefiero un tipo de gestión más activa, en la que se pueden alcanzar rentabilidades similares e incluso superiores sin sufrir fuertes rachas de pérdidas (ha habido mercados bajistas que llevan a los indexados a acumular pérdidas superiores al 50% lo que para mi gusto es excesivo). Una gestión más activa también permite gestionar mejor el “Asset Allocation” lo que ayuda a evitar largos periodos de tiempo (décadas) sin sumar rentabilidad, eventos bastante característicos (y que rara vez se tienen en cuenta) de las inversiones indexadas.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!