Sin lugar a duda, el rally basado en patrones estacionales más conocido de los mercados es el «Rally de Navidad», no obstante, hay otro rally menos conocido por el inversor minorista pero que muchos operadores internacionales tienen en cuenta. Este es el conocido como «summer rally» o el rally de verano.

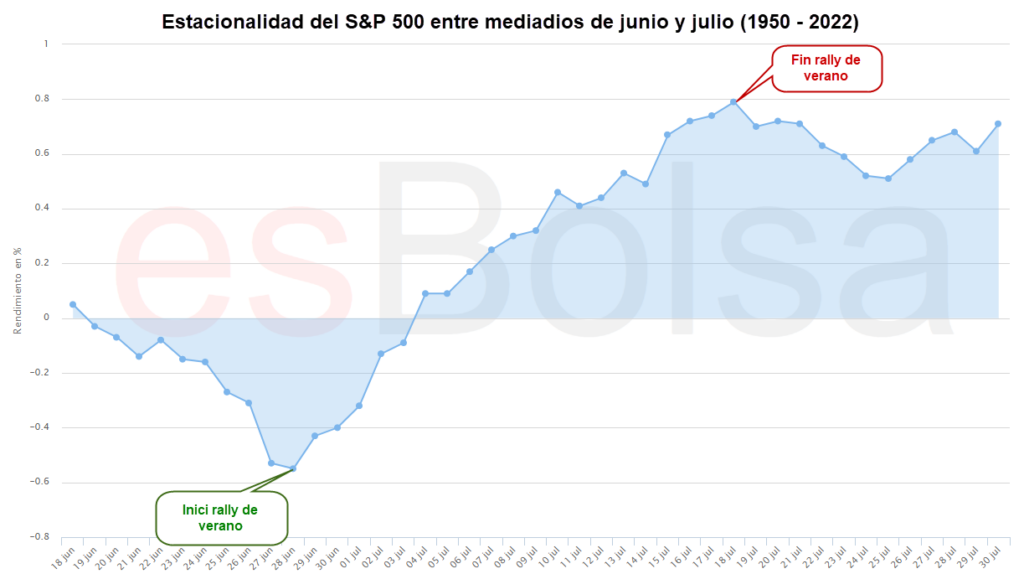

Este rally de corta duración suele tener su comienzo en los 4 últimos días hábiles del mes de junio (justo después de la tradicional debilidad de mediados de junio) y se prolonga alrededor de 13 jornadas, llegando prácticamente hasta mediados de julio.

La siguiente gráfica generada con la herramienta «estacionalidad por periodos» de esBolsa.com refleja el comportamiento promedio del S&P 500 desde mediados de junio hasta finales de julio desde el año 1950 hasta el pasado ejercicio 2022.

La tesis más extendida sobre este rally apunta a que las alzas en los mercados en estas fechas se sustentan en las compras de fin de semestre y el equilibrio de carteras por parte de las gestoras de cara a la segunda mitad del año.

Sea como sea, el repunte del mercado entre finales de junio y mediados de julio en la era moderna resulta obvia y, es por ello que, para conocer más detalles de este patrón estacional en el mercado americano y mostraros sus cifras, he creado un sistema cuyas reglas son simples. El sistema comprará justo al precio de cierre anterior a la cuarta jornada hábil antes del cierre del semestre y venderá tras 13 jornadas hábiles.

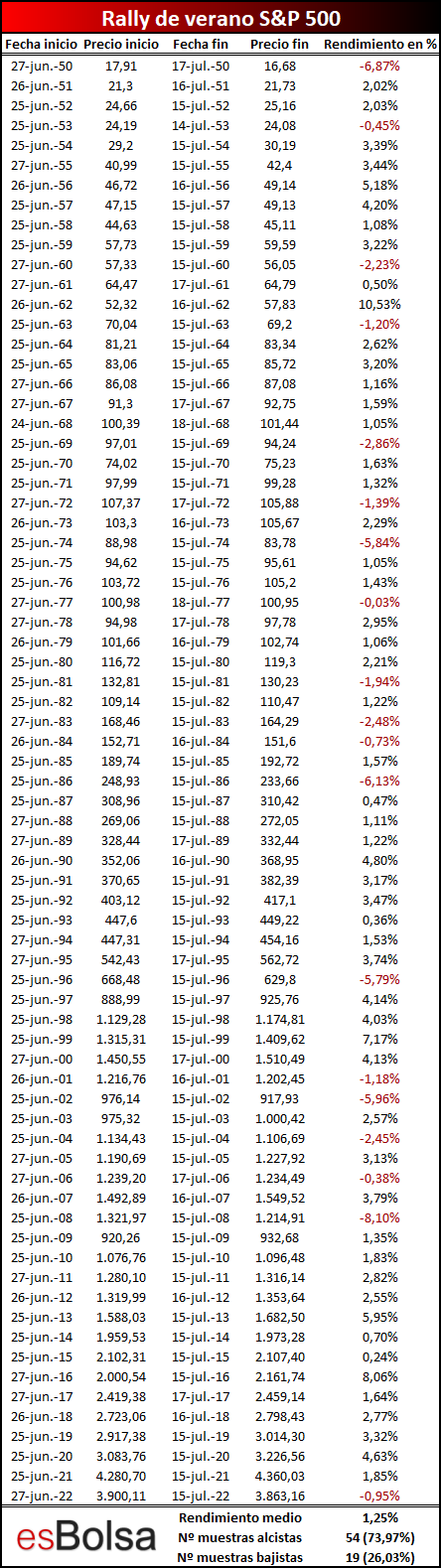

Teniendo en cuenta datos desde 1950, el S&P 500 arroja 73 muestras. Como podéis ver al lado de estas líneas, de esas 73 muestras, el S&P 500 logró cerrar en positivo en 54 ocasiones, mientras que tan solo 19 cerró en negativo. Esto supone que, desde el año 1950, comprando a finales de junio y vendiendo a mediados de julio se ha ganado dinero prácticamente el 75% de las ocasiones. Para ser más precisos, en esos 13 días de negociación la ganancia promedio de las 72 compras sería del 1,25%. No está mal para solo 13 días de negocio y más teniendo en cuenta que los meses comprendidos entre mayo y octubre suelen ser los menos favorables para el mercado.

El mejor año para este patrón estacional fue el vivido en 1962 cuando el índice de referencia en EEUU alcanzó una revalorización del 10,53%. El peor año fue en 2008, cuando el S&P 500 se dejó un 8,10% entre el 25 de junio y el 15 de julio.

Como siempre os digo, los patrones estacionales están ahí para ofrecer una visión orientadora (que no operativa) de los mercados. Estos datos están bien para conocer cómo ha reaccionado el mercado ante situaciones similares, pero a la hora de operar lo importante siempre serán los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!