Los mercados tienen vida propia. A medida que pasan los años, los cambios legislativos, las políticas que siguen sus partícipes y el entorno en el que se mueven introducen cambios en las bolsas que cualquier operador de mercado debe seguir atentamente para tenerlos presentes.

En la jornada de hoy quería compartir con vosotros un aspecto importante, al que os recomiendo que prestéis atención porque creo que todavía no se ha tratado en ningún lugar pero que debéis conocer. Este aspecto es el volumen, un indicador que he utilizado mucho en los últimos años, pero que ha ido perdiendo relevancia de forma casi exponencial en los últimos años, pero vayamos por pasos.

Como sabéis, cualquier metodología de inversión que utilizo la traslado a un modelo algorítmico y la someto a estudios de backtesting de amplios históricos. Esto me permite hacer estudios objetivos sobre cualquier método, detectando lo que funciona y desechando lo que no funciona. A su vez, este tipo de estudios permiten fortalecer los puntos fuertes de cualquier idea de inversión y localiza los puntos débiles para poder desecharlos.

Además de esto, tiene otra gran ventaja, y es que me ayuda en mi trabajo del día a día como gestor de fondos, no sólo detectando oportunidades de inversión, sino en su seguimiento.

Uno de los indicadores que aportaba una ventaja estadística a la metodología de inversión de medio plazo que aquí seguimos, era el volumen, y digo era, porque esto ha cambiado y mucho en los últimos años.

Para verlo, haremos uso de la informática y realizaremos un estudio sobre la operativa de medio plazo que aquí seguimos en más de 9000 valores de Estados Unidos y Alemania, dos de los principales mercados mundiales. El objetivo resulta evidente, comparar la metodología con y sin el indicador, para ver si realmente el volumen aporta mejoras o es ineficaz. Tendremos en cuenta dos aspectos fundamentales:

- Beneficio medio por operación: Como su propio nombre indica, es el beneficio medio obtenido en cada operación teniendo en cuenta todas las operaciones, tanto ganadoras como perdedoras.

- Porcentaje de aciertos: Porcentaje de “fiabilidad” que tiene cada entrada de terminar con beneficios.

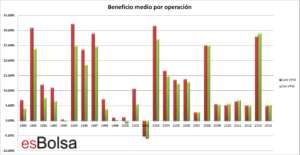

Beneficio medio por operación:

En el gráfico que podéis ver al lado de estas líneas se muestra con una columna roja el beneficio medio de cada operación realizada con la estrategia teniendo en cuenta el indicador de volumen, y en la columna verde, se muestra el resultado de la misma estrategia pero sin tener en cuenta el volumen.

Aquí hay un punto importante. Durante gran parte de los años 90, y los primeros años del nuevo milenio, usar como “filtro” para la estrategia el volumen aumentaba nuestro beneficio medio por operación, ahora bien, a medida que ha ido avanzando el nuevo siglo, la diferencia entre usar y no usar el indicador se ha igualado.

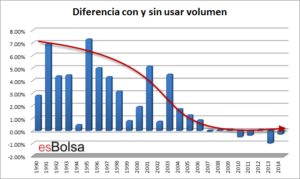

Esto se aprecia más claramente en la gráfica que podéis ver al lado de estas líneas, resultado de medir la diferencia en el beneficio medio por operación existente entre utilizar un filtro de volumen y no utilizarlo.

Salta a la vista que algo ha cambiado, si bien en los años 90 y principios del 2000 tener presente el volumen aportaba una ventaja estadística para obtener un mayor retorno medio por operación, esa ventaja estadística se ha igualado, de forma que es igual de rentable tener en cuenta el volumen que no tenerlo en este aspecto estadístico.

Antes de entrar en las “razones”, vamos a por la segunda parte del estudio.

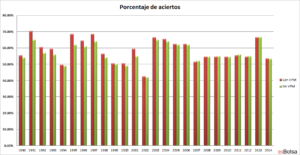

Porcentaje de aciertos:

En el gráfico que podéis ver al lado de estas líneas se muestra con una columna roja el porcentaje de operaciones que terminan con beneficios teniendo en cuenta el indicador de volumen, y en la columna verde, se muestra el porcentaje de aciertos de la misma estrategia pero sin tener en cuenta el volumen.

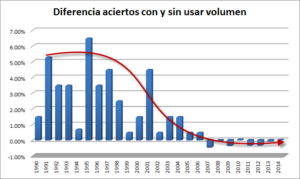

Como en este caso es más difícil de apreciar las diferencias en la primera comparativa, al igual que hicimos en el ejemplo anterior, recurriremos a una gráfica que refleja la diferencia existente en cada uno de los años en el porcentaje de veces que se acierta teniendo en cuenta y no teniendo en cuenta el volumen.

Como se puede apreciar en la gráfica, el efecto es casi idéntico al que vimos anteriormente. Durante los años 90 y el principio del nuevo milenio, utilizar como referencia el volumen, ayudaba a acertar más que si no usábamos el volumen. Pero esto ha cambiado en los últimos años, cuando se acierta prácticamente los mismo usando como referencia el volumen que no usándolo.

Como veis, resulta evidente que algo ha cambiado en el mercado. El volumen que hace unas décadas, resultaba una referencia interesante para la operativa, a dejarlo de serlo y hay dos factores que han influido en esto, que convergen en una consecuencia común, y es que el volumen actual que reflejan los mercados no refleja la realidad por dos aspectos muy importantes:

1.- Dark Pools

Antaño, todos los participantes que querían comprar o vender títulos, no tenían más remedio que pasar por el mercado regulado. Es decir, todas las transacciones quedaban registradas en las bases de datos oficiales y estaban disponibles para los inversores, que podían ver el volumen de títulos negociado consultando esa misma base de datos. Pero en los últimos años ha aparecido un nuevo jugador que ha “descentralizado” las transacciones, este nuevo jugador son las Dark Pools (o piscinas oscuras).

Este es un mercado paralelo al tradicional en él se reúnen los grandes operadores del mundo para operar sin miradas ajenas. Detrás de estos mercados están nombres como Credit Suisse, Citigroup, Morgan Stanley y toda la banca de inversión.

Actualmente se estima que el 43% de las transacciones que implican compra-venta de acciones en Estados Unidos y Europa se realizan fuera del ámbito de las bolsas de valores. Esa actividad ha pasado ahora a los “Dark Pools” que son lugares de transacciones privados dirigidos por bancos y otras instituciones financieras que contactan a compradores y vendedores en forma directa, permitiendo el intercambio de títulos de forma directa, sin que ese volumen quede registrado en ninguna parte.

Obviamente, esto afecta al dato de volumen. Debéis saber que el volumen que reflejan las plataformas graficadoras viene extraído de las fuentes oficiales, unas fuentes que no tienen en cuenta el volumen negociado en las Dark Pools donde se hacen las grandes transacciones.

Pero hay un segundo factor…

2.- Cuentas ómnibus

En los años 90 y principios de este siglo, la gran mayoría de transacciones, además de pasar por los mercados regulados obligaban a que los compradores dispusieran de las acciones compradas custodiadas a su nombre. La forma de proceder era simple, un inversor ordenaba a su intermediario comprar por ejemplo 100 acciones de la compañía X. El intermediario iba al mercado, buscaba un vendedor y adquiría los títulos que automáticamente quedaban depositados a nombre del comprador bajo la custodia de la entidad (de ahí vienen las famosas comisiones de custodia).

En los últimos años, ha proliferado una nueva forma de tenencia de títulos como son las cuentas ómnibus. La principal diferencia con el modelo explicado anteriormente es que, a diferencia de la custodia donde se registraba el nombre del comprador de las acciones, en las cuentas ómnibus los títulos están a nombre del bróker. Este tipo de cuentas han proliferado porque suponen un ahorro en la gestión de esos activos de cara al cliente. Al tener esas cuentas nominales a nombre del bróker, se ahorran muchos costes de transacción (como por ejemplo el cambio de titularidad de las acciones, etc.).

Lo importante aquí es que al estar los títulos a nombre del Bróker, podría darse el caso (de hecho se da) de que dentro de un mismo Bróker haya un cliente que quiera comprar 100 acciones de XXX y otro cliente que no tiene nada que ver con el primero (salvo que comparten intermediario) que quiera comprar 100 acciones de XXX. ¿Qué sucede? Pues que como no hace falta cambiar de nombre los títulos porque están dentro del mismo Bróker, los títulos pueden pasar del cliente A al cliente B sin necesidad de ir al mercado, ya que el Bróker simplemente cambia los títulos dentro de la cuenta de sus clientes.

Si bien es cierto que esto no siempre sucede, ya que las políticas de los intermediarios difieren, este es otro factor que ocurre en muchos casos, y que provoca que los datos de volumen facilitados por las plataformas no registren toda la realidad.

Conclusión:

La estructura del mercado ha cambiado, soy consciente de que el ser humano por naturaleza es reacio a aceptar los cambios, pero esta es la realidad que hay a día de hoy. Los datos del volumen actual no coinciden con la realidad, así que lo que hace años era una información que resultaba útil desde un punto de vista estadístico, se ha convertido en una variable sin valor. Los datos así lo reflejan y por lo tanto como operadores debemos de adaptarnos a ello, quitando del medio una variable que ya no aporta información de utilidad.

Es importante resaltar que esto afecta a cualquier indicador que derive del volumen, ya que una vez afectada la “fuente principal” de datos cualquier cálculo sobre la misma está usando una fuente imprecisa, por lo que los resultados tampoco son nada precisos.

Para finalizar, seguro que estáis pensando: ¿pero esto empeora los datos del método?

Veréis, aunque es una cosa que hemos tratado hoy, esta “degradación” del volumen es algo que yo ya tengo presente desde hace años. De hecho, en esBolsa.com ya lo he comentado en alguna ocasión a mis alumnos, advirtiéndoles de que cada vez el volumen resultaba más irrelevante.

Al respecto, hemos hecho algunos pequeños cambios en la operativa, como por ejemplo, operar únicamente las fugas (valores que superan máximos a precios de cierre y que tanto he comentado en los encuentros digitales), ya que este pequeño matiz, ofrece una ventaja estadística muy superior a la que antaño ofrecía el volumen.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!