El año 2022 ya es historia, un ejercicio que pasará a la historia por ver el nacimiento del ciclo bajista generado por el shock inflacionario en el que el S&P 500 ha sufrido una depreciación del 19,44%, su peor registro anual desde la crisis financiera de 2008.

En los 73 años transcurridos desde 1950, esta es la decimosegunda ocasión que el S&P 500 registra pérdidas de más de 10 puntos porcentuales en un ejercicio.

Para hacer un estudio completo de esta debilidad, y del posterior comportamiento del mercado, he recopilado en la siguiente tabla todas y cada una de las ocasiones en las que el S&P 500 perdió más de un 10% en un año y he añadido una columna en la que se muestra el rendimiento que obtuvo el S&P 500 en el siguiente ejercicio.

Como se puede observar, el año siguiente a que el S&P 500 acumulase pérdidas de más del 10% fue alcista en 8 de los 11 precedentes, lo que significa que en un 72,73% de las ocasiones el mercado cerró con balance positivo el año siguiente a acumular una pérdida de más del 10%.

El último precedente fue en el ejercicio 2008, cuando el S&P 500 acumuló una pérdida anual del 38,49% y al año siguiente (2009) subió un 23,45%.

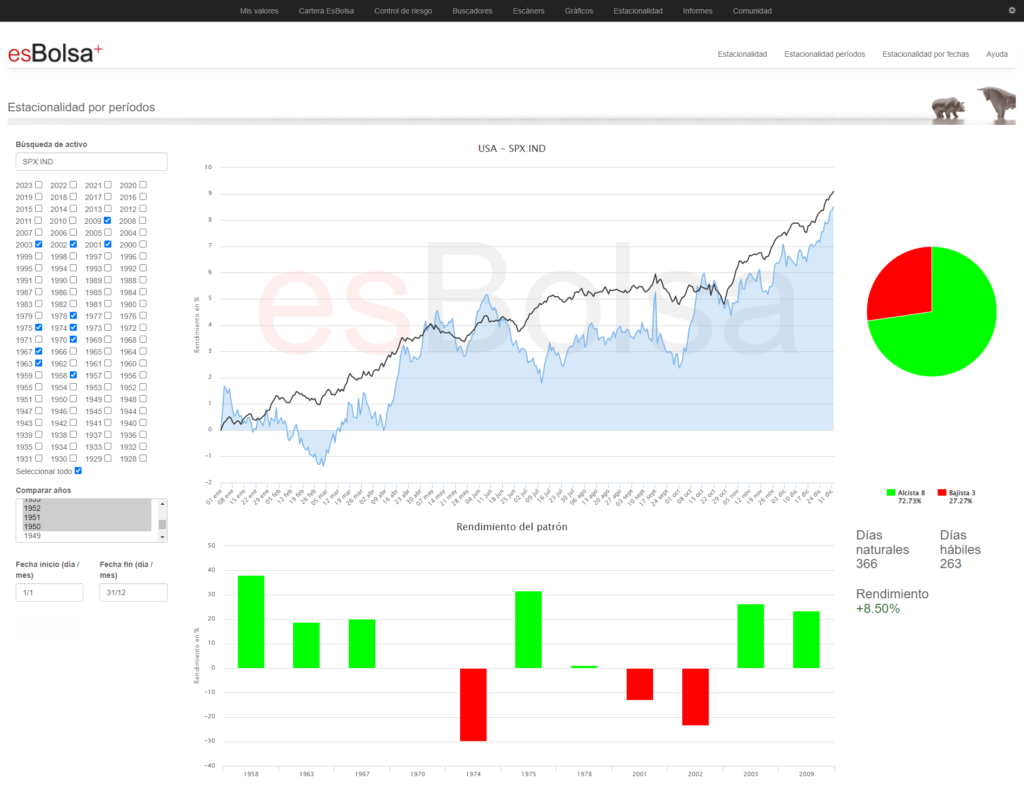

Para seguir profundizando en el comportamiento del mercado en estos precedentes, he preparado la siguiente gráfica con la herramienta de estudio estacional de esBolsa que representa con una línea negra el comportamiento anual promedio histórico del mercado desde el año 1950 y con un área azul el comportamiento promedio experimentado en un año tras vivir un ejercicio con fuertes retrocesos.

Como se puede observar, el rendimiento medio al año siguiente de caer más de un 10%, si bien no es tan positivo como el promedio histórico, no suele ser ni mucho menos tan negativo como el ejercicio anterior, promediando ascensos del 8,5%. Teniendo en cuenta que en la era moderna el S&P 500 ha rendido de media un 9,09% anual, el rendimiento medio del mercado al año siguiente de caer más de un 10% se sitúa un 0,59% por debajo de su promedio histórico.

Ahora bien, hay un detalle interesante a no perder de vista: el conjunto de muestras refleja que el nerviosismo entre los inversores se mantiene en el primer tercio del ejercicio. Es decir, tras un ejercicio muy negativo, el primer tercio del año siguiente también ha sido propenso a los sobresaltos en los mercados.

Por todo ello, si la historia sirve como guía, no debemos descartar que este inicio de ejercicio siga siendo volátil para los mercados y que todavía sean necesarios varios meses antes de poder empezar a hablar de una recuperación en las bolsas de valores.

Como siempre os digo en estos casos, los patrones estacionales están ahí para ofrecer una visión orientadora (que no operativa) de los mercados. Estos datos están bien para conocer cómo ha reaccionado el mercado ante situaciones similares, pero a la hora de operar lo importante siempre serán los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!