Es evidente que los ciclos alcistas son más agradables para todos. En primer lugar, porque se gana más dinero en los ciclos alcistas que bajistas y, en segundo lugar, porque los ciclos bajistas suelen desencadenar crisis económicas que terminan afectando de una u otra forma a la sociedad.

Los últimos ejercicios han venido marcados por un entorno predominantemente alcista, por lo que es normal que el mercado esté repleto de inversores que solo han vivido una dirección del mercado y, por ello, es natural que exista escepticismo cada vez que se habla de la dureza de los ciclos bajistas.

Cuando estudiamos el mercado hay que dejar de lado las emociones: no importa lo que nos gustaría que sucediera o lo que creemos que va a suceder. El mercado hará lo que tenga que hacer y nosotros, como inversores, si queremos sacar partido solo podemos adaptarnos a él, nos guste o no.

Es por ello que, en mi opinión, cuando se toman decisiones de inversión hay que tener una postura neutral, siempre fundamentada en datos y sin prejuicios de lo que nos gustaría que sucediese.

Desde principios de año hemos visto en reiteradas ocasiones cómo se han juntado diferentes aspectos que históricamente han sido capaces de generar puntos de inflexión cíclicos. Los rendimientos de los bonos estadounidenses aumentaron lo suficiente, desde un punto de vista histórico, como para drenar liquidez de la renta variable. Además de esto, hace meses la amplitud puso sobre la mesa síntomas evidentes de distribución (los índices subían empujados por valores grandes mientras los valores pequeños se liquidaban con fuerza).

A medida que avanzaba el año hemos visto cómo ese peligro adelantado por los bonos y la amplitud empezó a reflejarse técnicamente en los índices rectores que progresivamente fueron tomando una pendiente bajista.

Dado que la próxima semana entramos en los dos últimos meses del ejercicio, me gustaría compartir con vosotros un estudio que muestra cómo se ha comportado el mercado cuando se han juntado estos tres aspectos que acabo de citar:

- Caída de los precios de los bonos hasta niveles de alerta histórica.

- Divergencias en la línea avance/descenso.

- El S&P 500 inicia noviembre con un promedio móvil de 30 semanas bajista.

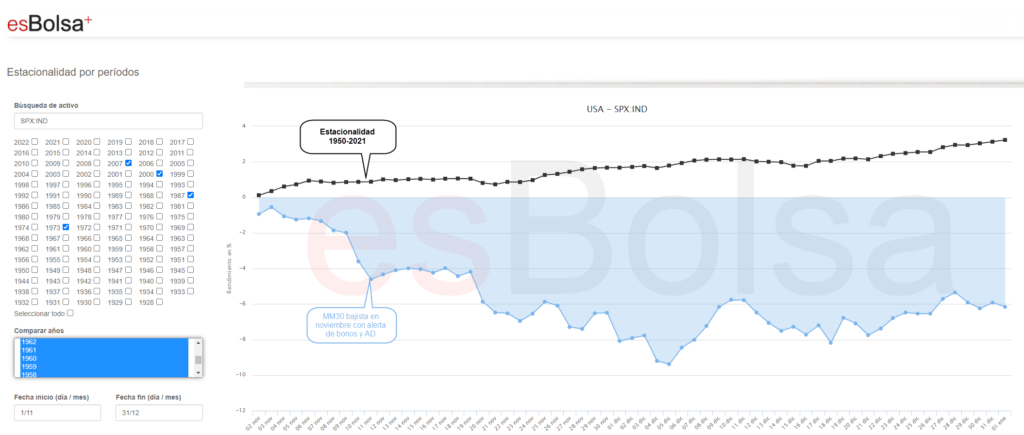

Estas tres circunstancias se han dado en 4 ocasiones durante los últimos 72 años: 1973, 1987, 2000 y 2007.

La siguiente gráfica generada con la herramienta estacionalidad por periodos de esBolsa.com representa con un área azul el comportamiento promedio del mercado durante noviembre y diciembre, siempre que coincidieron los tres aspectos anteriores, mientras que la línea negra representa el comportamiento promedio del mercado en los próximos dos meses, teniendo en cuenta todos y cada uno de los 72 años transcurridos desde 1950.

Como se puede observar, la recta final del ejercicio ha sido bastante negativa para el mercado cuando se han juntado estas tres circunstancias, diferenciándose muchísimo del comportamiento habitual del mercado en estos meses.

Aunque es una muestra pequeña, resulta evidente que un sesgo bajista del S&P 500 en el arranque de noviembre, unido a bonos en niveles de alerta y una línea avance/descenso que advirtió de distribución, no es un buen compañero de viaje para los mercados.

Los problemas estructurales que expliqué en el artículo “Los bonos en niveles de alerta: hora de tomar una postura de cautela” históricamente tienen repercusiones negativas y, es por ello, que desde principios de año suspendimos las compras en los mercados. Esta medida de “seguridad” nos permite que, progresivamente, nuestra exposición al mercado se haya reducido, lo que ayuda a sufrir mucho menos en los retrocesos del mercado.

Descargo de responsabilidad: La información, las opiniones y las ideas expresadas en este documento son solo para fines informativos y educativos y se basan en investigaciones realizadas y presentadas únicamente por el autor. La información presentada representa solo las opiniones del autor y no constituye una descripción completa de ningún servicio de inversión. Además, nada de lo aquí presentado debe interpretarse como asesoramiento de inversión, como un anuncio u oferta de servicios de asesoramiento de inversión, o como una oferta de venta o una solicitud de compra de valores. Los datos presentados en este documento se obtuvieron de varias fuentes de terceros. Si bien se cree que los datos son confiables, no se hace ninguna representación en cuanto a, y no se acepta ninguna responsabilidad, garantía o responsabilidad por la exactitud o integridad de dicha información. Las inversiones internacionales están sujetas a riesgos adicionales, como las fluctuaciones monetarias, la inestabilidad política y el potencial de mercados ilíquidos. El rendimiento pasado no es garantía de resultados futuros. Existe riesgo de pérdida en todas las operaciones. El rendimiento de prueba posterior no representa el rendimiento real y no debe interpretarse como una indicación de dicho rendimiento. Además, los resultados de rendimiento probados tienen ciertas limitaciones inherentes y difieren del rendimiento real porque se logran con el beneficio de la retrospectiva.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”. Con la compra del libro dispondrás de tres meses de acceso gratuito completo a todas las herramientas de esBolsa.

“El Código de Wall Street”.

El libro de Ricardo González

¡No te quedes sin él, pide tu ejemplar aquí!