Cuando a finales de noviembre hablamos del comportamiento habitual del mercado durante el mes de diciembre, ya vimos que la debilidad es la tónica habitual en los 15 primeros días del último mes del año, siendo la segunda mitad de diciembre la más favorable desde un punto de vista estacional.

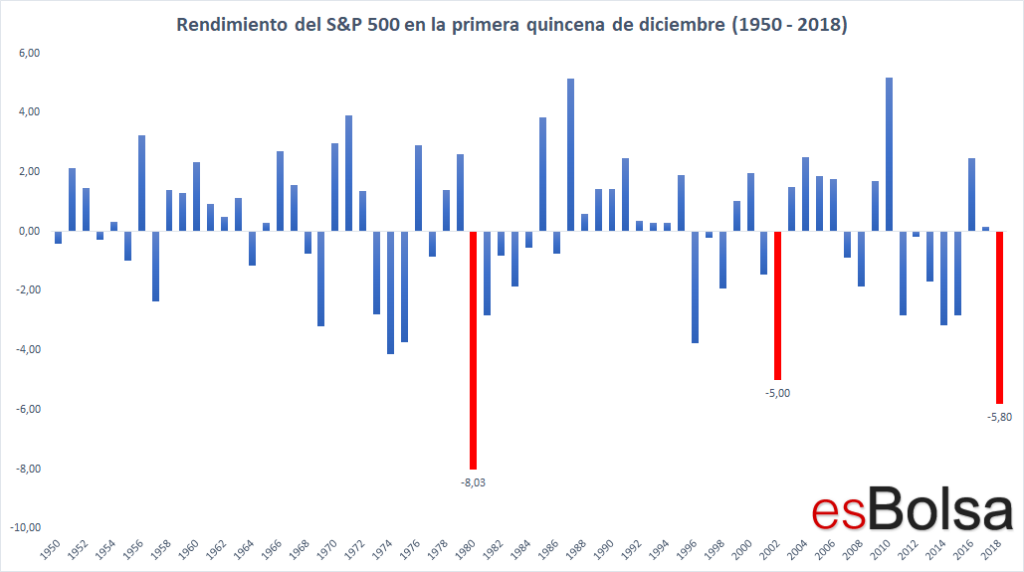

Ahora bien, lo que no es tan habitual es ver que, el que históricamente es el mes más fuerte del año para el S&P 500, haya retrocedido más de un 5% en su primera quincena, lo que ha convertido esta primera mitad de diciembre como una de las peores primeras quincenas de diciembre de las últimas 7 décadas.

Dadas las magnitudes de los retrocesos en las primeras semanas de diciembre, son varios los inversores que me han preguntado si una primera quincena tan desfavorable para el mercado puede terminar por anular la fortaleza que suele mostrar diciembre en su segunda mitad. Hoy trataremos este aspecto.

El siguiente gráfico muestra cómo, mirando hacia atrás en los últimos 68 años, no es tan raro ver caídas en la primera mitad de diciembre. Ahora bien, lo que sí que no es habitual es ver caídas del 5% o más como hemos visto este 2018.

Desde 1950, solo ha habido otros dos meses en los que el S&P 500 bajó un 5% o más hasta el cierre del 14 de diciembre. Estos años fueron los años 1980 (-8.03%) y 2002 (-5.00%).

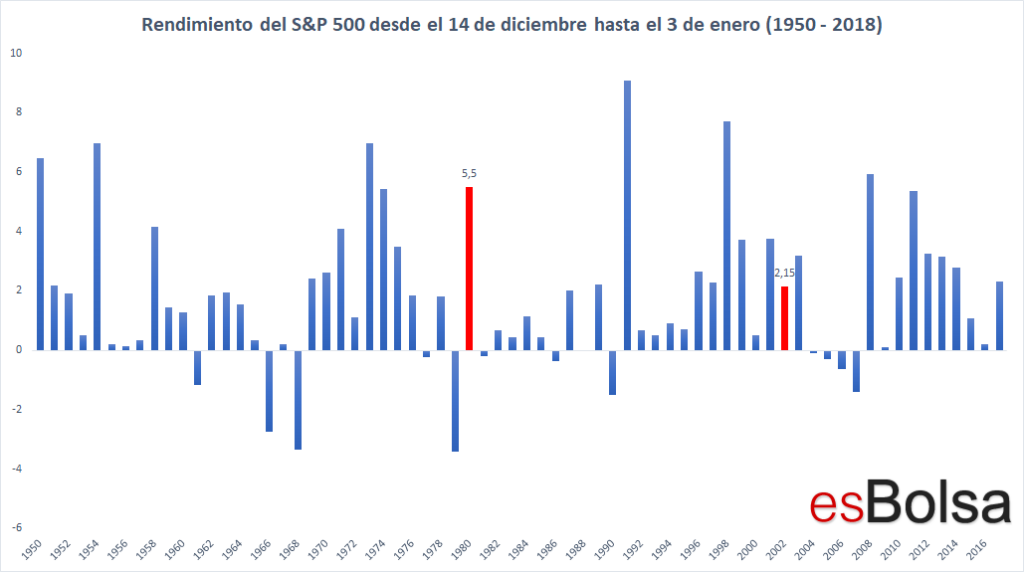

Entonces ¿es hora de asumir que no habrá Rally de Navidad? La siguiente tabla muestra el rendimiento del S&P 500 en el periodo que abarca desde el cierre del 14 de diciembre hasta el día en que históricamente suele cerrarse el Rally de Navidad (3 de enero como expliqué aquí).

Desde 1950, el S&P 500 ha visto una ganancia promedio de 1,72% durante el periodo que comprende el cierre del 14 de diciembre y el 3 de enero. ¿Y qué hay de los dos años anteriores en los que el S&P cayó más del 5% en la primera mitad de diciembre?

En 1980, las acciones subieron con mucha fuerza en la segunda mitad de diciembre y los primeros días de enero con una ganancia del 5,50%, mientras que en 2002, el rebote fue del 2,15%.

Llegados a este punto me gustaría resaltar que son muy pocas muestras como para extraer una conclusión válida desde un punto de vista operativo. Ahora bien, volviendo a la pregunta de los inversores sobre que si una desastrosa primera quincena de diciembre anulaba totalmente las posibilidades de un rally, ya hemos visto que no, puesto que históricamente debacles en la primera quincena de diciembre fueron seguidos por alzas durante la segunda quincena de diciembre y los primeros días de enero.

Vuelvo a insistir en que para un operador de medio plazo, como es mi caso, estos movimientos de corto plazo no tienen ninguna influencia en la operativa. Ahora bien, dada la popularidad del rally navideño y el nerviosismo desatado por los fuertes retrocesos en la primera quincena de diciembre, consideraba cuanto menos curioso ver cómo se había comportado históricamente el mercado en situaciones similares.

Recuerda que puedes aprender todos los detalles de mi metodología de inversión en el curso on-line para inversores de esBolsa.com. Con la matrícula del curso dispondrás de varios meses (desde dos meses hasta un año dependiendo de la modalidad contratada) de acceso gratuito completo a todas las herramientas de esBolsa.

Curso de bolsa online con Ricardo González