Los lectores que me conocéis desde hace tiempo ya sabéis de mi afán por realizar estudios sobre todo tipo de métodos de inversión o trading. Prácticamente cualquier cosa que pasa por mis manos la implemento en Wealth Lab (que ya he dicho en reiteradas ocasiones que para mí es el mejor software para hacer estudios de este tipo) para conocer sus datos estadísticos.

Es una tarea bastante «oscura» que no se ve y a la que dedico muchísimas horas a la semana, ya que en mi opinión es algo imprescindible si se quiere seguir creciendo como inversores. No existe un método único ganador en los mercados. Hay varios. Cada uno con sus virtudes y sus defectos y el estudio continuo permite aumentar tus conocimientos, y por supuesto, mejorar tu carrera como inversor.

Un método de inversión debe de adaptarse al perfil del inversor que lo va a usar y este inversor debe de ser consciente que, con trabajo, podrá encontrar otros que lo mejoren. El mundo de los mercados es así, hay quien tras encontrar un método ganador se ciñe a él toda la vida (algo totalmente respetable) y quiénes, como es mi caso, siguen investigando a diario sobre patrones que ofrezcan ventajas estadísticas en los mercados para seguir mejorando como inversores. Que tengas un método ganador no significa que ya hayas hecho todos los deberes, a la vez que inviertes con los métodos que ya tienes, puedes seguir estudiando y seguir mejorando. Esto, como todo, va con la personalidad de cada uno.

En los últimos 9 años, habré testeado estadísticamente cientos de métodos (y sus correspondientes variables). Estos métodos, «ideas» o sistemas, o como los queramos llamar, los saco de todos lados, desde libros, hasta revistas de inversión de todo el mundo y, por supuesto, portales de internet e inversores que conozco en diferentes eventos.

He de decir que por desgracia la inmensa mayoría de métodos que pruebo (en el entorno del 93%) no ofrecen los resultados que a priori se deberían de esperar, el 6,5% ofrece resultados aptos pero mejorables con estudios posteriores y sólo el 0,5% restante realmente alcanza las expectativas que trasmite su autor. Hay de todo, desde métodos que ahora funcionan bien pero que en el pasado fueron un desastre, hasta métodos que se venden como el no va más y que no han funcionado nunca.

En mi opinión, un método de medio plazo debe de funcionar en un histórico amplio (30 años o más). Esto ofrecerá mayores garantías de que ese método siga funcionando en el futuro, ya que en el pasado se ha enfrentado a multitud de entornos diferentes de mercado. En cambio, los métodos intradía suelen tener una «vida útil» más corta (del entorno de un ciclo de mercado a medio plazo), y hay que vigilar de forma constante las rachas de pérdidas, puesto que serán ellas las que nos adviertan de que ese sistema está cerca de su fecha de caducidad.

Encontrar métodos ganadores es menos difícil cuanto más amplio es el marco temporal en el que nos encontramos, es decir, resulta menos difícil encontrar métodos que nos hagan ganar dinero operando en barras mensuales que en barras de 5 minutos. Esto que a priori puede parecer obvio es algo que muchos ignoran.

Un suceso «curioso» con el que me he encontrado, tal vez fruto de la casualidad (o no), es que las ideas de inversión que trasmiten personas anónimas curtidas en el mercado resultan muchísimo más acertadas que las de grandes estrellas. En este aspecto, se demuestra que hay personas «en la sombra» cuya experiencia puede resultar muy válida para crecer como inversores.

Probando estadísticamente las cosas, utilizando para tal fin estudios completos, es como mejor puedes seguir creciendo. Estos estudios automatizados permiten separar el polvo de la paja, y fruto de esta labor de estudio quería mostraros un nuevo componente de nuestra cartera de inversión al que hemos decidido llamar esBolsa Algorithmic Index. Realmente es un proyecto que partió de cero, que ha llevado varios meses pero que al fin ha visto la luz.

Este sistema automático opera en escala mensual. Al cierre de cada mes, el sistema mide el comportamiento y la tendencia de cada uno de los activos en los que opera. Con esa información, realiza cálculos cuantitativos asignando o no capital según los resultados.

Este sistema ocupará el 50% de la cartera esBolsa. De forma que tendremos un 50% discrecional (sistema que aprenderemos tanto en el curso on-line para inversores de esBolsa.com como en mi libro “El Código de Wall Street”) y un 50% automático dirigido por este sistema.

Los activos sobre los que opera el sistema son los siguientes:

*El sistema utiliza principalmente los ETFs americanos. No obstante, en la tabla se muestran equivalentes europeos (en USD) para aquellos que no puedan operar los ETFs americanos. No se aconsejan ETFs en euros por ser poco líquidos y mantener el riesgo divisa implícito a pesar de cotizar en euros.

**El usuario puede escoger activos diferentes a la tabla siempre que sean equivalentes. Por ejemplo, para operar el S&P 500, no es necesario que sea exclusivamente el SPY:US, podrían escogerse perfectamente futuros, fondos u otro ETF que lo replique. Lo importante es que el activo sea el mismo indistintamente del vehículo utilizado.

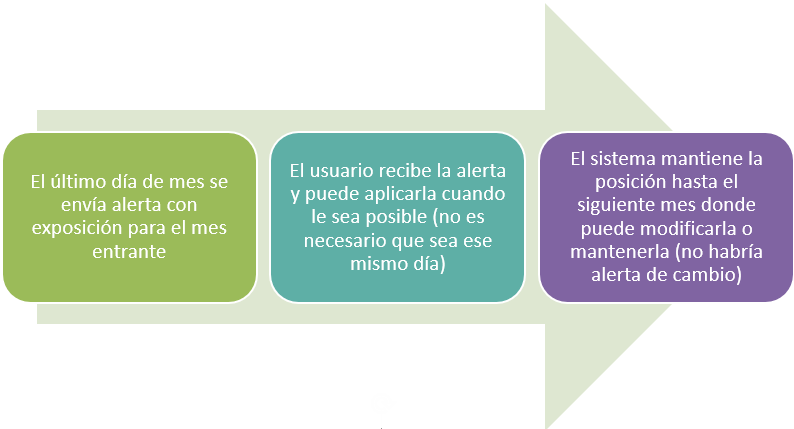

Este es un sistema de carácter rotacional. Cada fin de mes se indican los activos en los que el sistema se posiciona de cara al mes siguiente y sus proporciones dentro de la cartera.

Con la nueva asignación a fin de mes, el sistema puede escoger entre mantener los activos del mes anterior (en cuyo caso no se harían cambios), o cambiar parcial o totalmente los activos en los que invertir el mes siguiente. En ese caso, se venderían los activos salientes y serían sustituidos por los activos entrantes.

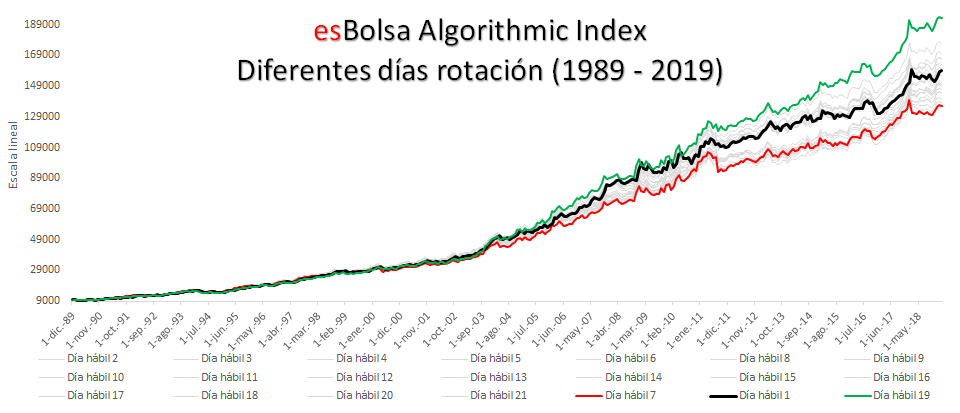

No es estrictamente necesario que el usuario abra posiciones el mismo día de la alerta o a primera hora del día siguiente, ya que como veremos en la siguiente gráfica el sistema ofrece resultados muy similares indistintamente del día que se ejecute la entrada. En este aspecto, lo importante es más el activo elegido por el sistema ese mes que el timming de la orden.

La siguiente imagen representa la evolución del sistema haciendo las correspondientes operaciones cada uno de los 21 días hábiles que de promedio tienen un mes.

La asignación de cada mes se publicará en la zona premium de esBolsa el último día de mes. Nosotros nos posicionaremos el primer día hábil de mes (día 1), si alguien no puede hacerlo el mismo día, no tiene mayor importancia ya que como vimos anteriormente a largo plazo los resultados tienden a ser similares.

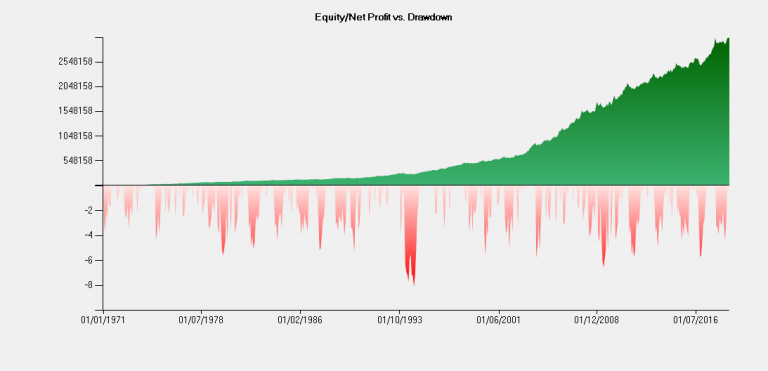

Gráficos y estadísticas:

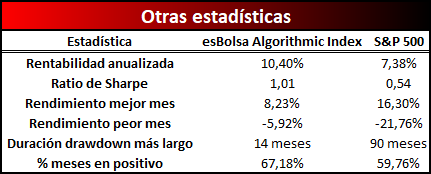

Estas son las estadísticas del sistema (incluyen gastos de compra de 12USD y venta de 12USD).

Equity vs Drawdown:

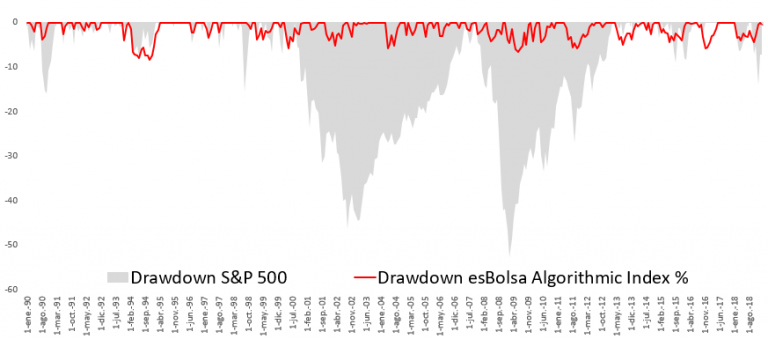

Drawdown esBolsa Algorithmic Index vs S&P 500:

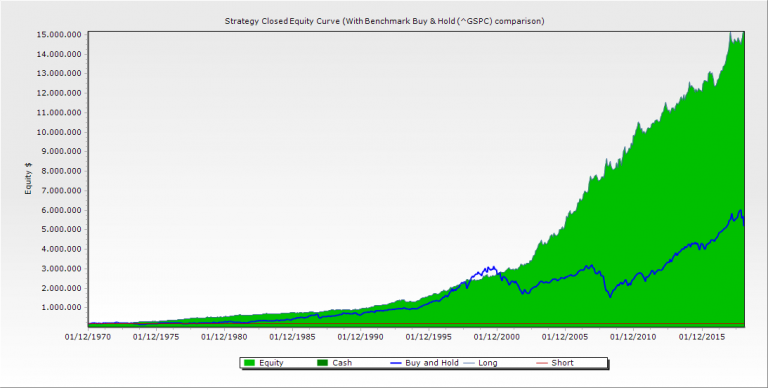

Equity esBolsa Algorithmic Index (área verde) vs S&P 500 (línea azul)

Este sistema ya ha superado todas las pruebas a los que exponemos nuestros sistemas antes de dar el salto a nuestra cuenta. El seguimiento lo haremos en exclusiva dentro de esBolsa.com, siendo su primera posición asignada este mismo mes de febrero.